5月宏观看钢市 供需压力加大

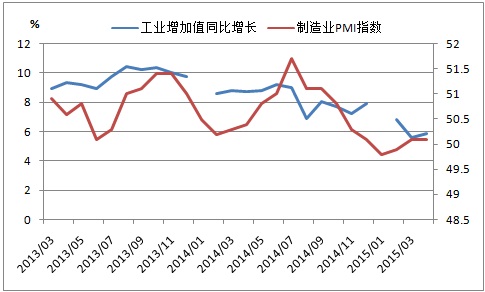

2015年4月我国工业增加值同比增长5.9%,增速较上月微弱回升0.3个百分点。不过,今年以来制造业需求增长持续放缓,尤其是七大主要用钢行业不容乐观。前4月投资、出口增速回落明显,仅消费平稳增长,实体经济信贷需求不足,银行风险偏好降低。

国内通胀低位运行,工业经济增长乏力

2015年4月CPI同比增长1.5%,增速较上月扩大0.1个百分点,显示国内通胀仍处低位。非食品价格同比涨幅较上月持平,主要是食品价格中,猪肉和鲜菜涨幅较上月明显攀升,拉动CPI增速略升。

后期通胀或延续微弱回升态势。一方面,随着气温回升,鲜果和鲜菜大量上市,且蛋、肉类供应充足,5月食品价格难以大幅上涨。另一方面,4月非食品价格环比小涨,主要是“五一”旅游旺季影响,而家庭耐用消费品、建房及装修材料等需求表现一般,价格上涨仍受抑制。

2015年4月PPI同比下降4.6%,降幅较上月持平,显示工业通缩压力仍大。环比来看,4月PPI下降0.3%,降幅有所扩大,主要是煤炭、铁矿等采选业价格降幅扩大。考虑到国内工业经济增长乏力,后期较长一段时间内,PPI同比持续负增长态势,降幅或缓慢收窄。

主要下游用钢行业中,4月份金属制品业、通用设备制造业、汽车制造业、电子设备制造业出厂价环比分别下降0.3%、0.1%、0.2%、0.1%,运输设备制造业出厂价环比持平。今年以来,上述五大行业出厂价总体呈下降趋势,显示制造业需求增长乏力。

制造业内需增长乏力,外需延续低迷态势

2015年4月全国工业增加值同比增长5.9%,增速较上月微弱回升0.3个百分点,仍处于五年来低位。其中,作为钢材消费的重要领域,当月制造业增加值同比增长6.5%,增速较上月下滑0.2个百分点,持续4个月下滑。

七大主要用钢行业中,4月金属制品业、汽车制造业、运输设备制造业、电气机械及器材制造业、电子设备制造业分别同比增长7.3%、5%、9.2%、6.5%、10.2%,增速较上月下滑0.9、1.3、6.3、0.4、2.1个百分点,均创年内新低;当月专用设备制造业同比增长2.4%,增速由负转正,通用设备制造业同比增长2.4%,增速回升0.2个百分点,不过仍处历史低位。

后期国内制造业需求增长仍不乐观,尤其是中小企业经营活动处于收缩态势。4月中国制造业PMI为50.1%,较上月持平。分项指数中,新订单指数为50.2%,持平上月,新出口订单指数进一步下滑至48.1%,显示制造业内需增长乏力,外需延续低迷态势。

图一:工业增加值同比增速及制造业PMI指数

基建、房地产、制造业投资增速全面回落,楼市全面回暖尚待时日

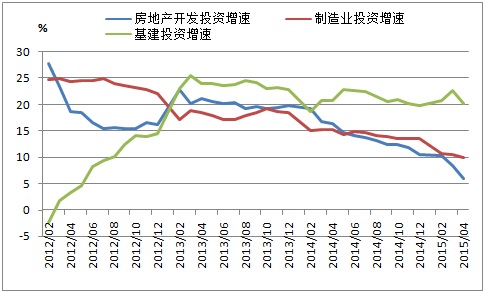

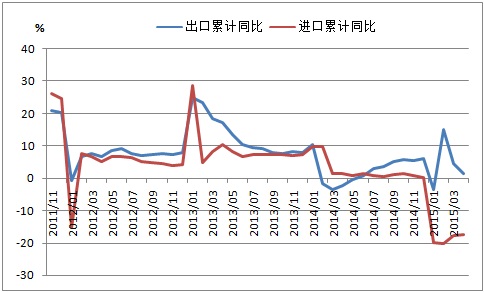

由于投资、出口增速明显回落,国内经济下行压力加大。2015年1-4月全国固定资产投资同比增长12%,增速较1-3月下滑1.5个百分点,创下2001年以来新低。同期,全国出口同比增长1.6%,增速较1-3月下滑3.1个百分点。

固定资产投资分类来看,基建、房地产、制造业投资增速全面回落,不过基建投资仍处于快速增长。2015年1-4月基建投资同比增长20.4%,增速较1-3月下滑2.7个百分点;房地产投资同比增长6%,增速回落2.5个百分点,创下2009年6月以来新低;制造业投资同比增长9.9%,增速回落0.5个百分点。

图二:房地产、基建、制造业投资增速

在各项数据普遍趋弱的态势下,房地产销量回暖是为数不多的几个亮点之一。2015年4月全国商品房销售面积8131万平方米,同比增长7%,自2014年2月以来首现正增长。随着楼市政策、货币政策放松,刺激改善型购房需求持续释放,房地产企业资金压力得以缓解。不过,由于对政策的敏感度更高,仅一线和部分二线城市销量出现回暖,而三、四线城市去库存压力仍大,导致房地产企业拿地、开工意愿较低。

由于地方财政紧张,基建投资增速也出现了回落。一方面,近年来全国财政收入增速处于下滑通道,从2011年的24.8%降至2014年的8.6%,2015年前4月进一步下滑至5.1%。另一方面,今明两年地方债迎来偿债高峰,尽管财政部安排1万亿的置换债券,延长地方政府还债期限,不过因地方债规模大、利率低以及流动性差,难以获得投资者青睐。

在餐饮、网上零售等消费向好带动下,2015年4月社会消费品零售总额增长10.0%,维持平稳增长。不过,对于钢材拉动较大的家电类消费增速下滑明显。4月家用电器和音像器材类零售总额同比增长9.5%,较上月大幅下滑10.8个百分点。

当前全球经济复苏缓慢,欧洲经济企稳回升,美国经济增速放缓,新兴经济体普遍增长回落,导致我国出口受阻。不过,凭借低价竞争优势、国内钢厂持续开拓海外市场以及新兴经济体钢材需求总量庞大等因素,我国钢材出口仍处高位,全年或1亿吨左右。

图三:进出口累计同比增长

实体经济信贷需求不足,银行风险偏好降低

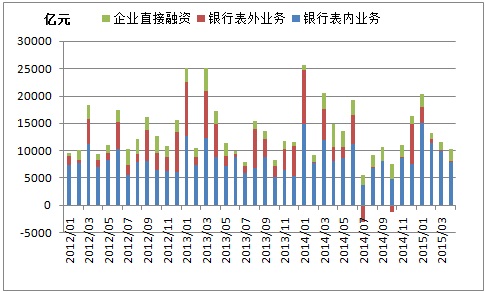

2015年4月末,M2同比增长10.1%,较上月末下滑1.5个百分点。M2增速再创历史新低的因素包括:首先,除表外融资同比继续大降外,4月实体经济信贷需求不足,也导致货币派生减少。其次,4月我国出口同比下降6.4%,外汇占款或大幅减少,造成基础货币供应出现缺口。*后,随着股市火爆,导致居民存款搬家,4月减少1.05万亿,对货币增长产生负面影响。

2015年4月,社会融资规模增量为1.05万亿元,分别比上月和去年同期少1881亿元和4488亿元。其中,表外融资占比继续维持低位,当月仅224亿元。当月表内融资7780亿元,同环比均下降;企业债券净融资1551亿元,同比大减2113亿元,显示实体经济投资意愿低迷,生产经营活动趋弱。

图四:社会融资规模分类走势

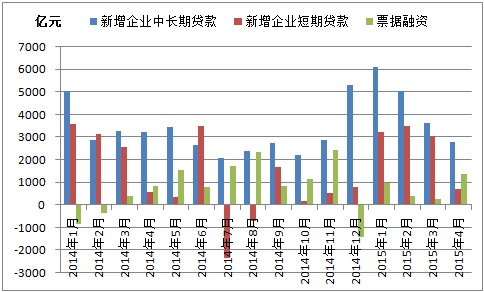

同时,2015年4月非金融企业及其他部门中长期贷款2776亿元,同比下降452亿元,环比下降878亿元,也印证企业信心不足,扩张动力减弱。而票据融资1361亿元,同比增加503亿元,环比增加1081亿元,显示银行风险偏好降低,通过票据融资冲量,企业对短期资金需求增加。

图五:企业中长期贷款和短期贷款

总结

总体来看,后期较长一段时间内,工业经济通缩压力仍大。制造业需求增长乏力、房地产投资回暖尚待时日,基建投资依然是稳定经济增长的重要途径。为推动地方债发行,给基础建设提供资金支持。一方面,地方债采取定向承销方式发行,且发行利率上限为同期限国债30%。另一方面,允许以地方政府债券为抵押向央行获得流动性,提升银行配置地方债意愿。

同时,考虑到国内经济下行压力加大,通胀低位运行,实体经济信贷支持不足等,后期货币政策有望进一步放松,降息降准仍有空间,需加大流动性供给,降低实体经济融资成本。此外,我国金融改革加快,包括推进抵押再贷款、信贷资产证券化、取消贷存比考核等。

短期内,受累于下游用钢需求增长趋弱,而钢铁业供给攀升,供需压力再度加大,在更为有力的稳增长措施出台之前,钢市或弱势运行。