需求进入淡季 钢市震荡下跌

2018年6月份以来,中美纷扰不断,市场信心不稳,环保督查展开,期货宽幅震荡,需求逐步放缓,库存开始回升,产量再创新高,供应压力加大,钢市震荡上涨,截止到6月底,兰格综合价格指数收至160.3水平,环比上升1.02%,同比上升14.33%(详见图1)。7月份国内钢市震荡下跌,经济结构优化,地产投资平稳,基建投资放缓,制造行业弱稳,成本支撑再现,钢铁利润大增,增产意愿强烈,供给压力加大,需求进入淡季,钢市震荡下跌。预期兰格综合指数将震荡下跌,震荡区间为151-161,目标值153。

图1 兰格钢铁综合预测指数

一、投资结构优化

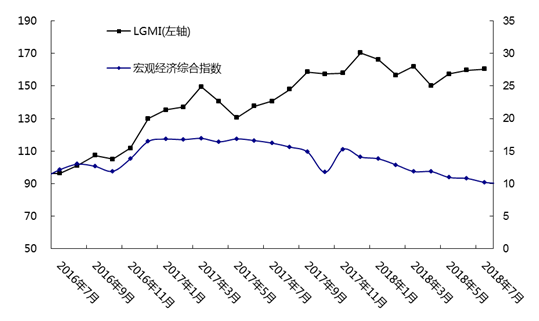

据兰格钢铁云商平台监测数据显示,2018年1-5月固定资产投资增速6.1%,比1-4月下降0.9个百分点。2018年5月份M1增速6.02%,比4月份下降1.17个百分点。2018年5月份M2增速为8.28%,比4月份下降0.06个百分点。2018年5月份人民币贷款增加1.15万亿元,同比多增405亿元(详见图2)。

图2 兰格钢铁宏观经济综合指数

2018年1-5月,全国完成固定资产投资216043亿元,同比增长6.1%,增速比1-4月份回落0.9个百分点。制造业投资增速持续回升,民间投资保持较快增长,实体经济投资出现企稳迹象。

1-5月,制造业投资增长5.2%,增速比1-4月份提高0.4个百分点,比2016年和2017年分别提高1和0.4个百分点。其中,装备制造业投资增长8.2%,增速比1-4月份提高0.3个百分点;占制造业投资的比重为45.7%,比去年同期提高1.3个百分点;对制造业投资增长的贡献率为70%,拉动制造业投资增长3.6个百分点。制造业中转型升级投资快速增长,1-5月份技术改造投资增长15.6%,增速比制造业投资高10.4个百分点;占制造业投资的比重为45.4%,比去年同期提高4.1个百分点。

1-5月,民间投资增长8.1%,增速比去年同期高1.3个百分点;民间投资占全部投资的比重为59.3%,比去年同期提高1.1个百分点;对投资增长的贡献率达78%。民间投资中,第一产业投资增长17.4%;第二产业投资增长5%,其中制造业投资增长6.1%,增速比1-4月份提高0.1个百分点;第三产业投资增长10.1%。今年以来各月民间投资增速均高于全部投资,1-2月份、一季度、1-4月份、1-5月份民间投资增速分别比全部投资高0.2、1.4、1.4和2个百分点。

1-5月,高技术产业投资增长10.5%,增速比1-4月份提高0.1个百分点;对全部投资增长的贡献率为11.6%,拉动投资增长0.7个百分点。高技术制造业投资增长加快。1-5月份,高技术制造业投资增长9.7%,增速比1-4月份提高1.8个百分点,比全部制造业投资高4.5个百分点。其中,环境监测专用仪器仪表制造业投资增长106.5%,医疗诊断、监护及治疗设备制造业投资增长69.2%,半导体分立器件制造业投资增长33.1%,工业自动控制系统装置制造业投资增长31.6%,通信系统设备制造业投资增长30.5%,集成电路制造业投资增长28.1%。1-5月份,高技术制造业投资占全部制造业投资的比重为17.1%,比2016年和2017年分别提高5和3.6个百分点。1-5月份,高技术服务业投资增长12.2%,增速比全部服务业投资高4.5个百分点。其中,环境监测及治理服务业投资增长35.6%,电子商务服务业投资增长31.5%,科技成果转化服务业投资增长22.1%。

二、成本支撑再现

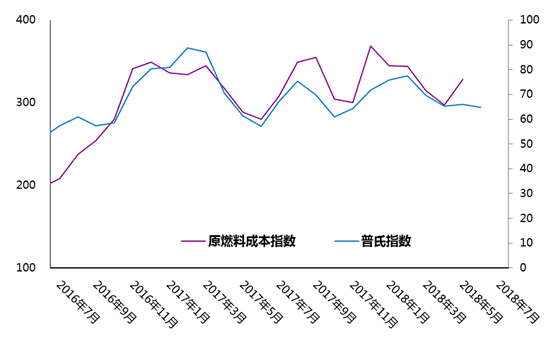

据兰格钢铁云商平台监测数据显示,2018年6月份国产铁精矿651.67元/吨,比5月份上涨8.34元/吨。2018年6月份国产焦炭2231.88元/吨,比5月份上涨262.5元/吨。据海关数据显示,2018年5月份进口矿均价66.52美元/吨,比4月份下跌4.36美元/吨。2018年6月份普氏62%铁矿石指数为64.80,比5月份下降1.15(详见图3)。

图3 兰格钢铁原燃料指数及普氏指数

目前铁矿石市场总体是震荡趋弱的格局,铁矿石进口价格逐渐向60-70美元趋势回落,已经进入一轮新的价格震荡调整期,上行有压力,下行有支撑。当前,巴西和澳大利亚的矿石发货量处于相对的高位,铁矿石市场供需形势并不太乐观,铁矿石价格将在震荡中趋于偏弱。

三、地产投资平稳

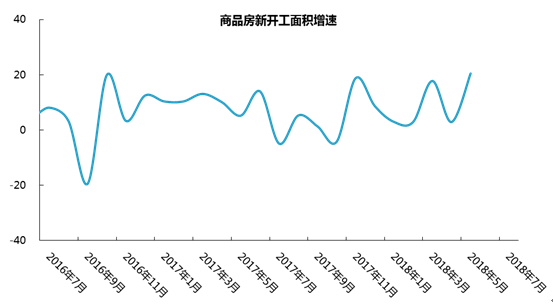

据兰格钢铁云商平台监测数据显示,2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%,增速比1-4月份回落0.1个百分点。其中,住宅投资29037亿元,增长14.2%,增速与1-4月份持平。住宅投资占房地产开发投资的比重为70.1%。1-5月份,房地产开发企业房屋施工面积684991万平方米,同比增长2.0%,增速比1-4月份提高0.4个百分点。其中,住宅施工面积469770万平方米,增长2.5%。房屋新开工面积72190万平方米,增长10.8%,增速提高3.5个百分点。其中,住宅新开工面积53098万平方米,增长13.2%。房屋竣工面积30484万平方米,下降10.1%,降幅收窄0.6个百分点。其中,住宅竣工面积21138万平方米,下降12.8%。

1-5月份,商品房销售面积56409万平方米,同比增长2.9%,增速比1-4月份提高1.6个百分点。其中,住宅销售面积增长2.3%,办公楼销售面积下降3.5%,商业营业用房销售面积增长5.8%。商品房销售额48778亿元,增长11.8%,增速提高2.8个百分点。其中,住宅销售额增长12.8%,办公楼销售额下降1.1%,商业营业用房销售额增长6.5%。5月末,商品房待售面积56010万平方米,比4月末减少677万平方米。其中,住宅待售面积减少466万平方米,办公楼待售面积增加32万平方米,商业营业用房待售面积减少196万平方米(详见图4)。

图4 商品房新开工面积增速

1-5月,除房地产投资增速微幅回落外,新开工面积、土地购置面积、商品房销售面积和销售额、房企到位资金等指标增速均有所反弹,其中,土地购置面积增速由负转正,目前全国房地产整体投资热度已呈现降温态势。同时,近日住房和城乡建设部等七部委将于7月初至12月底启动30个城市治理房地产市场乱象的专项行动,30个城市包括北上广等16个热点城市,还包括一些潜在热点城市、媒体曝光违法违规行为较多的地方以及一些已经在进行违法违规行为整治的城市。

四、基建投资放缓

据兰格钢铁云商平台监测数据显示,2018年1-5月,基础设施投资增长9.4%,回落3个百分点。其中,1-5月,公路水路完成固定资产投资7312亿元,同比增长4.4%,完成全年1.8万亿元任务目标的40.6%,进度较去年同期加快1.7个百分点。其中,公路建设完成投资6808亿元,同比增长4.9%,高速公路投资保持较快增长,增速达14.7%,农村公路投资增长6.6%,普通国省道下降8.0%;水运建设完成投资368亿元,同比下降11.3%。1-5月全国铁路固定资产投资完成1993.43亿元,同比下降8.52%;其中国家铁路固定资产投资完成1924.55亿元,同比下降8.38%。

基础设施投资回落,可以从两个角度理解。第一,从固定资产投资的需求角度来看,多年来我国基础设施持续保持高增长,增速都在20%左右,经过多年的快速发展,我国基础设施建设取得了长足进步,和过去相比,基础设施大幅度增加的需求有所减弱。第二,从项目和资金情况看,现在三大攻坚战当中要防范化解重大风险,包括对不合规、不合法项目要进行规范和清理,要求地方融资行为、举债行为更加规范,因此,资金的空间收窄,以及有些项目因为不合规不合法停建、缓建带来了一些影响。

五、制造行业弱稳

据兰格钢铁云商平台监测数据显示,2018年6月份制造业PMI指数51.5%,比上月下降0.4个百分点。生产指数为53.6%,比上月下降0.5个百分点。新订单指数为53.2%,比上月下降0.6个百分点。新出口订单指数为49.8%,比上月下降1.4个百分点。积压订单指数为45.5%,比上月下降0.4个百分点。产成品库存指数为46.3%,比上月上升0.2个百分点。采购量指数为52.8%,比上月下降0.2个百分点。进口指数为50.0%,比上月下降0.9个百分点。购进价格指数为57.7%,比上月上升1.0个百分点。出厂价格指数为53.3%,比上月上升0.1个百分点。原材料库存指数为48.8%,比上月下降0.8个百分点。供应商配送时间指数为50.2%,比上月上升0.1个百分点。生产经营活动预期指数为57.9%,比上月上升0.1个百分点。

从PMI来看,除产成品库存、原材料购进价格、出厂价格和供应商配送时间指数上升外,其余9个指数均有所下降。其中,新出口订单指数降下降明显,幅超过1个百分点。6月份PMI指数小幅回落,继续保持在51%以上的景气区间,表明经济继续保持平稳增长态势。6月PMI分项指数多数下降,可能与端午小长假影响使6月份工作日较5月份减少两天有关(PMI是月度环比数据)。剔除这一影响,可以认为生产、订单、采购等活动总体平稳,经济稳中向好态势继续发展。需注意出口、进口订单指数下降,可能预示外贸进出口形势波动加大。

六、库存降幅放缓

2018年6月份国内钢材社会库存降幅放缓。据兰格钢铁云商平台监测数据显示,2018年6月末国内钢材社会库存873.09万吨,环比下降13.73%,同比上升4.66%;其中线材96.06万吨,环比下降26.92%,同比上升1.38%;螺纹401.99万吨,环比下降17.44%,同比上升34.19%;热轧176.91万吨,环比下降4.67%,同比下降17.23%;冷轧81.93万吨,环比下降0.90%,同比下降22.68%;中板87.17万吨,环比上升2.98%,同比下降10.58%。

综上所述,7月份国内钢市震荡下跌,经济结构优化,地产投资平稳,基建投资放缓,制造行业弱稳,成本支撑再现,钢铁利润大增,增产意愿强烈,供给压力加大,需求进入淡季,钢市震荡下跌。