近期中国铁矿石价格指数(CIOPI)出现大幅上升 巴西淡水河谷溃坝事件被市场过度解读

1月份及2月“春节”前后,国内市场是钢材需求淡季,钢铁产量也有所减少。但受巴西淡水河谷发生溃坝事件影响,铁矿石价格出现大幅上升走势。从总体情况看,溃坝事件形成的影响有限,铁矿石供需形势并未发生明显变化,铁矿石价格难以持续大幅上涨。

一、中国铁矿石价格指数大幅上升

据钢铁协会监测,1月末,中国铁矿石价格指数(CIOPI)为294.76点,环比上升41.37点,升幅为16.33%。其中:国产铁矿石价格指数为243.47点,环比上升4.53点,升幅为1.90%;进口铁矿石价格指数为302.52点,环比上升46.95点,升幅为18.37%。(见下表)

中国铁矿石价格指数(CIOPI)变化情况表

从全月平均水平看,中国铁矿石价格指数(CIOPI)总体高于上月。1月份,CIOPI综合指数平均值为268.17点,较上月上升19.44点,升幅为7.82%。其中:国产铁矿石价格指数平均值为241.54点,比上月上升2.66点,升幅为1.11%;进口铁矿石价格指数平均值为272.19点,环比上升21.97点,升幅为8.78%。

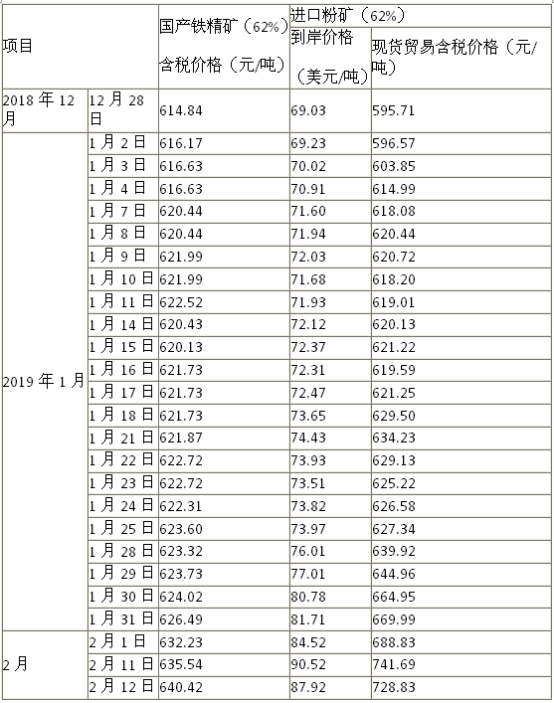

二、国产铁精矿价格相对平稳,进口粉矿价格大幅上升

1月末,CIOPI国产铁精矿含税价格为626.49元/吨,环比上升11.65元/吨,升幅为1.90%;CIOPI进口粉矿到岸价格为81.71美元/吨,环比上升12.68美元/吨,升幅为18.37%,比国产矿价格升幅高16.47个百分点。

需要关注的是,1月25日巴西淡水河谷位于米内斯吉拉斯州的一处尾矿区发生溃坝事件后,进口矿价格出现快速上扬走势。从全月平均水平看,国产铁精矿平均含税价格为621.52元/吨,比上月上升6.85元/吨,升幅为1.11%。其中:1月2日至1月末,由616.17元/吨波动上行至626.49元/吨。

进口粉矿平均到岸价格为73.52美元/吨,比上月上升5.94美元/吨,升幅为8.78%。其中:1月2日至1月11日,由69.23美元/吨震荡运行至71.93美元/吨,1月11日至1月末,由71.93美元/吨上行至81.71美元/吨。春节后价格继续上涨,到2月12日达到87.92美元/吨,比1月末上涨7.6%。(见下表)

CIOPI国产铁精矿和进口粉矿价格变化情况表

三、后期铁矿石价格走势分析

1、巴西淡水河谷溃坝事件对供应量影响有限,市场不宜过度解读

2018年中国共进口铁矿石10.64亿吨,比上年减少1022万吨,其中从巴西进口铁矿石2.05亿吨,占中国进口总量20%左右,比上年下降1300万吨左右。据多个国际机构预计,溃坝事件影响淡水河谷铁矿石年产量4000-6000万吨,仅占中国年进口量的5%左右。巴西淡水河谷减少的产量以及高硅矿等品种可被其他国家和地区进口矿弥补。2019年我国钢铁行业需要进一步推进供给侧结构性改革,继续巩固去产能成果,钢铁产量继续大幅增长可能性较低,同时随着废钢用量增加,对铁矿石需求进一步减少,后期铁矿石价格也难以大幅上涨。

2、铁矿石需求强度下降,供大于求态势仍未有改变

据钢铁协会旬报统计,1月中上旬,会员钢铁企业平均日产粗钢181.66万吨,估算全国日产粗钢239.48万吨,比去年12月份下降2.47%;估算全国日产生铁199.38万吨,比12月份下降2.20%。钢铁产量环比下降,铁矿石需求强度继续呈下降趋势;1月末,全国进口铁矿石港口库存量为1.40亿吨,环比下降182万吨,降幅为1.29%,总体仍处于较高水平;总体来看,铁矿石市场供大于求态势仍未有大的改观。

3、钢材价格窄幅波动,铁矿石价格难以持续上涨

据钢铁协会监测,2月1日,中国钢材价格指数(CSPI)为106.77点,比去年12月末下降0.35点,降幅为0.33%。从今年以来各周情况看,钢材价格呈窄幅波动走势。据国家统计局数据,12月中国制造业采购经理(PMI)为49.5%,比上月上升0.1个百分点,连续两月低于临界点,显示国民经济下行压力较大,下游行业用钢需求难以持续增长,目前仍处于钢材消费淡季,钢材价格仍将以小幅波动为主。后期铁矿石价格难以持续上涨,将呈理性回归走势。