4月钢铁流通业PMI为51.1 需求不足行业景气下滑

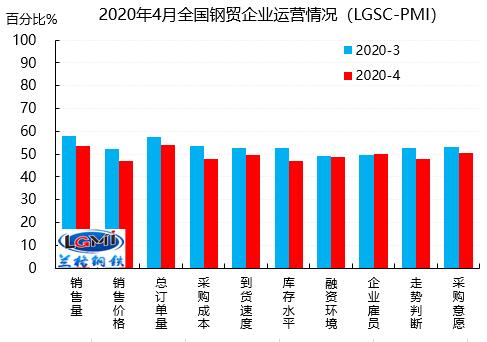

兰格钢铁云商平台统计发布的2020年4月份钢铁流通业PMI总指数为51.1,比上月下降2.3个百分点。从分类指数看,构成钢铁流通业PMI的10个分类指数9降1升,其中销售量、销售价格、总订单量、采购成本、到货速度、库存水平、融资环境、走势判断和采购意愿9项指数均出现不同程度下降,其中采购成本、库存水平和销售价格3项指数下降尤为明显,而企业雇员1项指数则小幅回升。

4月份钢铁流通企业销售量指数和订单指数分别为53.6和54.1,分别较上月下降4.2和3.5个百分点,在扩张区间内小幅下滑,主要是由于国内各行业复工复产仍在进行中,钢铁下游需求恢复不如预期,市场采购积极性依然不足。

4月份钢铁流通企业库存指数为47.1,较上月下降5.6个百分点,下降速度有所加快,表明钢市仍然处于传统的需求旺季去库存阶段。从区域来看,东北、华东、西南、西北和华北地区库存指数出现不同程度的下降,分别较上月下降13.0、9.4、4.1、4.0和3.8个百分点;而中南地区库存指数则略有上升,较上月上升0.1个百分点。从规模来看,样本企业中年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的钢铁流通企业库存均出现了不同程度的下降,这主要是下游采购开始逐渐加大,但依然并未呈现放量状态,钢材市场贸易商之间流通活跃程度有所提升。从绝对量上来看,进入4月份以来,虽然钢材社会库存呈现连续下降的态势,但依然明显高于去年同期。据兰格钢铁云商平台市场监测数据显示,截止4月末,全国29个重点城市钢材社会库存为1802.16万吨,比历史新高下降510.56万吨,较上月末减少349.6吨,月环比下降16.25%,年同比上升60.66%。

从先行指数来看,2020年4月份钢铁流通业采购意愿指数为50.3,较上月下降3.0个百分点,逼近50%的临界点。走势判断指数为48.0,较上月下降4.7个百分点,再次进入收缩区间,表明样本企业对后市的预期不是太乐观。

4月份国内钢材市场呈现震荡下行的态势。随着境外疫情呈现加速扩散和蔓延态势,全球经济衰退风险明显上升,中国经济也面临着外部冲击,但国内各行业全面复工复产,带动市场采购需求不断好转,使得钢材价格在中上旬出现短暂反弹行情,但由于市场去库存压力依然较大,加之产量不断回升,供给端压力再现,钢价在下旬再次承压下滑。

供给端:3月份,由于新冠肺炎疫情影响,钢铁行业整体的复工复产情况并不理想,而且由于原材料成本较高,钢铁企业生产利润有限,甚至部分钢铁企业有所亏损,所以企业生产积极性不高,因此3月份粗钢产量出现了回落。据国家统计局数据显示,2020年3月份,粗钢产量7898万吨,同比下降1.7%;生铁产量6697万吨,同比增长1.1%;钢材产量9888万吨,同比下降0.1%。进入4月份,随着北方供暖季的结束,再加上国内疫情基本稳定,因此部分前期检修的钢企业开始复产,导致高炉开工率快速上升,据兰格钢铁网调研数据显示,4月前四周全国百家中小钢企高炉开工率均值为81.3%,较3月份上升3.3个百分点,其中有89座高炉检修,复产7座,新增检修2座。同时,电弧炉钢铁企业的产能利用率也恢复到了60%以上,较2、3月份有了明显的提升。据兰格钢铁研究中心估算,4月份全国粗钢日产将进一步回升到270万吨以上的水平。

需求端:在疫情影响下,一季度我国经济社会大局保持稳定,特别是3月主要经济指标呈现回升势头,降幅明显收窄,经济暖意初现。中央不断加大宏观政策调节和实施力度,增加地方政府专项债规模,金融和财政政策也全面支持,全力以赴推进重大项目建设和稳投资工作,同时各部委不断发布政策促进消费市场的恢复。随着支持政策不断出台,以及扩内需等措施加快落地,下阶段经济将延续改善趋势,二季度各地高效落地重大项目节奏将会继续加快,其中,基础设施建设提速将是重中之重,包括传统基建和“新基建”都将成为未来投资的主战场之一。另外,重大产业项目也将在提速之列,如高端装备、人工智能、新材料等战略性新兴产业领域,对于后续钢铁需求释放将起到支撑作用。

2020年5月份钢铁行业景气度将在扩张区间内再度下滑,主要是目前疫情仍处于全球大流行阶段,国内外经济形势异常复杂严峻,在疫情防控常态化前提下,通过加大宏观政策调节力度,切实做到“六保”,努力实现“六稳”,稳住经济基本盘,促进经济恢复增长。目前来看,国内经济的积极因素正在逐渐增多,逆周期调节的政策效应在累积显现。但下游需求释放相对不足,厂商降库意愿较浓,市场信心难以提振,同时,钢厂的生产积极性正在不断提高,后期供给压力将逐步到来,钢市的隐忧日渐显现,兰格钢铁研究中心预计5月份钢材市场将维持底部震荡的行情。(兰格钢铁研究中心原创稿件,转载请注明出处)