钢铁企业面向国内市场的钢材流向区域

位于某一区域内的钢铁企业在国内市场所销售的钢材不仅流向本企业所在的区域市场,同时还流向其他区域市场。对各区域钢铁企业在国内市场销售钢材的具体流向区域及分区域钢材流量进行分析,有助于判断某一区域钢铁企业的重点市场,据此亦可判断各区域钢铁企业在全国钢材供应中所处的地位。

各区域钢铁企业钢材供 应量与本区域钢材流入量(消 费量)的对比分析

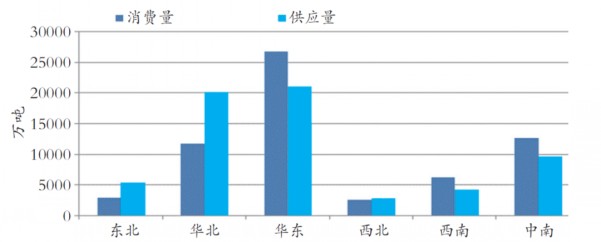

本文将位于某一区域内的钢铁企业在国内市场实现的钢材销量视作该区域钢铁企业钢材供应量。将某一区域市场的钢材流入量视作该区域市场钢材消费量。某一区域钢材供应量大于消费量,则该区域为钢材净流出区域;某一区域钢材供应量小于消费量,则该区域为钢材净流入区域。2019年各区域钢材供应与消费情况见图1。

图1 2019年各区域钢材供应与消费情况

各区域钢材供应量占国内市场钢材总资源量(会员企业国内市场钢材总销量)的比重反映出各区域钢铁企业的钢材供应能力,以下将该比重简称为“区域钢材资源占比”。2019年华东地区钢材供应量为21053.61万吨,区域钢材资源占比为33.43%;华北地区钢材供应量为20086.58万吨,区域钢材资源占比为31.89%;中南地区钢材供应量为9507.86万吨,区域钢材资源占比为15.1%;东北地区钢材供应量为5310.46万吨,区域钢材资源占比为8.43%;西南地区钢材供应量为4206.72万吨,区域钢材资源占比为6.68%;西北地区钢材供应量为2819.76万吨,区域钢材资源占比为4.48%。华东、华北两个区域的钢材资源占比各为三分之一,表明这两个区域钢铁企业产量变化对国内钢材市场供需关系有着重大影响。

各区域市场钢材消费量占国内钢材总销量的比重反映出各区域市场钢材消费水平的高低,以下将该比重简称为“区域市场份额”。2019年华东市场钢材消费量为26808.91万吨,区域市场份额为42.56%;中南市场钢材消费量为12676.22万吨,区域市场份额为20.13%;华北市场钢材消费量为11769.62万吨,区域市场份额为18.69%;西南市场钢材消费量为6236.69万吨,区域市场份额为9.9%;东北市场钢材消费量为2921.59万吨,区域市场份额为4.64%;西北市场钢材消费量为2571.94万吨,区域市场份额为4.08%。华东地区市场份额领先第二位的中南市场近23个百分点,表明华东市场钢材消费量的调整对全国钢材供需关系影响较大,因此华东市场的钢材价格在全国范围内具有“风向标”作用。

将各区域钢材供应量与各区域市场钢材消费量相减,其结果可反映出各区域钢材的供需情况。华北地区钢材净流出量为8316.95万吨,东北地区净流出量为2388.86万吨,西北地区净流出量为247.82万吨,这三个区域属于钢材净流出区域,其中华北地区是全国*大的钢材净流出区域,其次是东北地区;华东地区钢材净流入量为5755.3万吨,中南地区净流入量为3168.36万吨,西南地区净流入量为2029.97万吨,这三个区域属于钢材净流入区域。综上,华北、东北两个钢材净流出区域的钢铁企业钢材增、减产情况决定着有多少钢材需要跨区域流出,华东、中南、西南三个钢材净流入区域的市场需求变化情况决定着这三个区域市场需要多少钢材进行跨区域流入。

各区域钢铁企业国内市场钢材供应增量的流向区域

2019年各区域钢铁企业对国内市场的钢材供应量(各区域钢铁企业国内市场钢材总销量)均出现增长,但各区域钢材供应增量的流向区域存在较大差异。如华北地区钢铁企业对国内市场的钢材供应量增长1983.11万吨,对华东、华北、东北、中南、西南、西北的钢材销量分别增长547.51万吨、396.7万吨、372.74万吨、322.28万吨、201.84万吨和142.04万吨。表明华北地区内钢铁企业对各个区域市场均加强了销售力度,且是唯一一个在六个区域市场中均实现钢材销量增长的区域,从而进一步巩固了华北地区作为全国钢材“供应基地”的地位。

东北地区钢铁企业对国内市场的钢材供应量增长188.23万吨,但仅对华东市场的钢材销量出现增长,对其他五个区域市场的钢材销量均出现下降。其中对华东市场钢材销量增长260.51万吨,占东北地区钢铁企业钢材供应增量的比重达138.4%,表明东北地区的钢铁企业对国内市场的钢材供应增量完全在华东市场得到了消化,同时东北地区钢铁企业还减少了在其他五个区域市场的钢材销量,并将各区域市场减少的钢材销量全部供应到华东市场。

华东地区钢铁企业对国内市场的钢材供应量增长1962.13万吨,对华东、中南和西南市场的钢材销量出现增长。对华东市场钢材销量增长1826.2万吨,占华东地区钢铁企业钢材供应增量的93.07%,对中南、西南两个区域市场的销量增长分别为187.07万吨和45.75万吨,表明华东地区钢铁企业对国内市场的钢材供应增量基本都在本区域市场得到消化。

中南地区钢铁企业对国内市场的钢材供应量增长1211万吨,但仅对华东市场、中南市场的钢材销量出现增长,其中对中南市场钢材销量增长1304.91万吨,占中南地区钢铁企业钢材供应增量的比重达107.75%,对华东市场增长126.34万吨,表明中南地区钢铁企业对国内市场的钢材供应增量完全在本区域市场得到消化,对华北、东北、西北、西南市场减少的钢材销量基本在中南、华东两个市场得到消化。

西南地区钢铁企业对国内市场的钢材供应量增长691.23万吨,但仅对西南市场的钢材销量出现增长,对其他五个区域市场的钢材销量基本与上年持平。西南地区钢铁企业对本区域市场的钢材销量增长692.31万吨,占西南地区钢铁企业钢材供应增量的比重达100.16%,表明西南地区钢铁企业对国内市场的钢材供应增量完全在本区域市场得到消化。

西北地区钢铁企业对国内市场的钢材供应量增长303.07万吨,但仅对中南市场的钢材销量出现下降,对其他五个区域市场的钢材销量出现不同程度的增长,其中对西北市场钢材销量增长201.41万吨,占西北地区钢铁企业钢材供应增量的比重达66.46%;对西南市场钢材销量增长65.15万吨,占西北地区钢铁企业钢材供应增量的比重达21.5%。西北、西南两个区域市场合计增量占比为87.95%,表明西北地区钢铁企业对国内市场的钢材供应增量基本在本区域市场以及西南市场得到了消化。

总体看,东北地区钢铁企业在国内市场的销售增量完全在华东市场得到消化;华北地区钢铁企业在国内市场的销售增量则是在六个区域市场得到较为均衡的消化,其中华东市场消化27.61%。2019年华北地区钢铁企业在全国各个区域市场均加大了销售力度,市场空间有了较好地扩展;华东、中南、西南、西北四个区域钢铁企业在国内市场的销售增量基本都是在本区域市场得到较好消化。

各区域钢铁企业面向国内市场的钢材流向区域

钢铁企业所销售的钢材流向全国各区域市场,A区域钢铁企业向各区域市场所销售的钢材数量占A区域钢材供应量的比重反映出A区域钢材流向的区域分布情况,同时反映出各个区域市场对A区域钢铁企业的重要性,以下将这一比重称之为“钢材流出量比重”。如果A区域钢铁企业向B区域市场的钢材流出量比重超过20%,则视B区域市场为A区域钢铁企业的核心区域市场;如果钢材流出量比重在10%-20%,则视B区域市场为A区域钢铁企业的重点区域市场。

3.1 华北地区钢铁企业钢材流向的区域分布情况

2019年华北地区钢铁企业在国内销售的钢材中,有52.76%的钢材在本区域市场销售,25.57%的钢材销往华东市场,10.72%的钢材销往中南市场,4.3%的钢材销往东北市场,3.39%的钢材销往西北市场,3.25%的钢材销往西南市场。对华北地区钢铁企业而言,核心区域市场是华北和华东市场,重点区域市场是中南市场。与2018年相比,2019年华北地区钢铁企业对本区域市场的钢材流出量比重下降3.59个百分点,但对其他五个区域市场的钢材流出量比重均出现增长,其中对东北市场的钢材流出量比重增长1.59个百分点,是增长幅度*大的区域市场,表明2019年华北地区钢铁企业加大了对本区域以外市场的开拓力度,其中效果*大的是东北市场。

3.2 东北地区钢铁企业钢材流向的区域分布情况

2019年东北地区钢铁企业在国内所销售的钢材中,有35.87%的钢材在本区域市场销售,42.92%的钢材销往华东市场,12.44%的钢材销往中南市场,8.29%的钢材销往华北市场,0.33%的钢材销往西北市场,0.15%的钢材销往西南市场。对东北地区钢铁企业而言,核心区域市场是东北和华东市场,重点区域市场是中南市场。与2018年相比,东北地区钢铁企业对华东市场的钢材流出量比重大幅上升3.51个百分点;对东北市场的钢材流出量比重下降2.45个百分点;对其他四个区域市场的钢材流出量比重虽然亦有所下降,但降幅均未超出0.5个百分点。这表明2019年东北地区钢铁企业在钢材供应量增长的前提下重点加强了对华东市场的钢材销售力度。

3.3 华东地区钢铁企业钢材流向的区域分布情况

2019年华东地区钢铁企业在国内销售的钢材中,有83.63%的钢材在本区域市场销售,12.06%的钢材销往中南市场,1.78%的钢材销往西南市场,1.73%的钢材销往华北市场,0.53%的钢材销往东北市场,0.27%的钢材销往西北市场。对华东地区钢铁企业而言,核心区域市场是华东市场,重点区域市场是中南市场。与2018年相比,华东地区钢铁企业对华东市场的钢材流出量比重上升0.97个百分点,对西南市场的钢材流出量比重也有所上升,对其他四个区域市场的钢材流出量比重均有所下降,表明2019年华东地区钢铁企业加强了对本区域市场的开拓力度。

3.4 中南地区钢铁企业钢材流向的区域分布情况

2019年中南地区钢铁企业在国内销售的钢材中,有73.59%的钢材在本区域市场销售,16.46%的钢材销往华东市场,5.01%的钢材销往西南市场,3.23%的钢材销往华北市场,1.33%的钢材销往西北市场,0.39%的钢材销往东北市场。对中南地区钢铁企业而言,核心区域市场是中南市场,重点区域市场是华东市场。与2018年相比,中南地区钢铁企业对中南市场的钢材流出量比重上升4.99个百分点,对其他五个区域市场的钢材流出量比重均出现下降,其中对西南市场钢材流出量比重下降2.04个百分点,对华北市场下降1.29个百分点。因此,2019年中南地区钢铁企业在钢材区域流向上发生了重大调整,强化了对本区域市场的销售力度,对华北、西南等区域市场的销量有所下降。

3.5 西南地区钢铁企业钢材流向的区域分布情况

2019年西南地区钢铁企业在国内销售的钢材中,有94.73%的钢材在本区域市场销售,2.75%的钢材销往中南市场,1.32%的钢材销往华东市场,0.74%的钢材销往西北市场,0.44%的钢材销往华北市场,0.02%的钢材销往东北市场。对西南地区钢铁企业而言,西南市场是唯一核心区域市场,无重点区域市场。与2018年相比,西南地区钢铁企业对西南市场的钢材流出量比重上升1.07个百分点,对中南、华东、华北、西北四个区域市场均有不同程度的下降。因此,2019年西南地区钢铁企业强化了对本区域市场的销售力度,且对本区域市场的依赖度在六个区域市场中是*高的,这是西南地区会员钢铁企业在钢材流向上与其他五个区域钢铁企业*大的差异。

3.6 西北地区钢铁企业钢材流向的区域分布情况

2019年西北地区钢铁企业在国内销售的钢材中,有58.83%的钢材在本区域市场销售,26.21%的钢材销往西南市场,7.46%的钢材销往中南市场,5.89%的钢材销往华东市场,1.47%的钢材销往华北市场,0.13%的钢材销往东北市场。对西北地区钢铁企业而言,核心区域市场是西北和西南市场,无重点区域市场。与2018年相比,西北地区钢铁企业对西北、华东两个市场的钢材流出量比重分别上升0.92个百分点、0.87个百分点,同时对中南市场的钢材流出量比重下降1.21个百分点,对华北、东北、西南等三个区域市场保持稳定。因此,2019年西北地区钢铁企业强化了对西北和华东市场的销售力度。

3.7 核心区域市场及重点区域市场分析

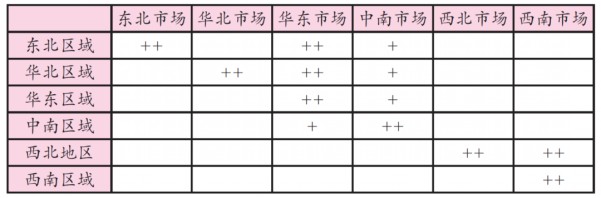

依据上述分析,列出各区域钢铁企业的核心及重点区域市场矩阵(“++”表示核心区域市场,“+”表示重点区域市场),如表1所示。

表1 各区域钢铁企业的核心及重点区域市场矩阵

通过各区域钢铁企业的核心及重点区域市场矩阵,可以得到如下信息:

1)华东市场是东北地区、华北地区、华东地区钢铁企业的核心区域市场,是中南地区钢铁企业的重点市场。这表明华东市场的钢材需求变化及钢材价格调整对上述四个区域内的钢铁企业的产量及效益有重大影响。

2)中南市场是中南地区的核心区域市场,是东北地区、华北地区、华东地区钢铁企业的重点市场。这表明中南市场对上述四个区域内的钢铁企业的影响虽然弱于华东市场,但远强于其他区域市场。

3)各区域钢铁企业均将所在区域作为核心区域市场。对所在区域市场依赖度*强的是西南地区钢铁企业(94.73%),随后依次是华东地区(83.63%)、中南地区(73.59%)、西北地区(58.83%)、华北地区(52.76%)和东北地区(35.87%),其中西南、华东和中南地区是钢材净流入区域,这表明钢材净流入区域的钢铁企业对本区域市场*为依赖。东北是唯一一个将其他区域市场作为本区域钢铁企业首要核心区域市场的区域,表明东北地区钢材供应能力较为“过剩”。

4)某区域内钢铁企业对本区域市场的依赖度越高,则意味着该区域钢铁企业跨区域流动的钢材比重越低,反之意味着跨区域流动钢材的比重越高。东北地区钢铁企业有近64%的钢材需要销售到其他区域市场,华北地区钢铁企业有近47%的钢材需要销售到其他区域市场,西北地区钢铁企业则有41%的钢材需要销售到其他区域市场,这三个区域钢铁企业跨区域销售的钢材都附加了较高的运输成本,从而对这三个区域钢铁企业的利润空间形成挤压。

5)东北市场、华北市场、西北市场仅是本区域内钢铁企业的核心区域市场,并不是其他区域内钢铁企业的核心区域市场或者重点区域市场。这主要是因为东北、华北是钢材净流出区域,存在着供过于求的问题;西北市场的市场消费总量偏低,流入本区域市场的钢材面临着运输成本偏高等不利因素。

总体看,华北和东北地区为钢材净流出区域,这两个区域内钢铁企业的钢材增、减产情况对跨区域钢材流量的多少产生重要影响;华东和中南地区为钢材净流入区域,其中华东市场是东北地区、华北地区和华东地区钢铁企业的核心区域市场,是中南地区钢铁企业的重点区域市场。华东地区内钢铁企业的产量高低以及华东市场钢材需求的变化对全国钢铁市场的供需关系具有重要影响。(世界金属导报)