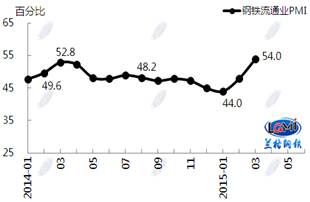

3月钢铁流通业PMI为54.0 钢铁需求进入景气区间

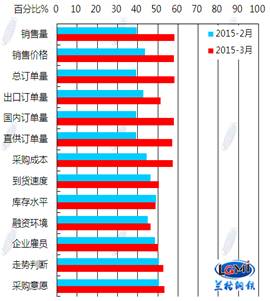

兰格钢铁信息研究中心统计发布2015年3月钢铁流通业PMI总指数为54.0,环比上升6.1个百分点,重返扩张区间(见图1),显示下游需求进一步好转,钢铁流通市场活跃度提升。从各项分指数看,3月份钢铁流通业PMI调查的10项分指数9升1降。其中,企业销售量、下游订单均明显增加,钢贸企业看涨心态较浓,采购意愿增强(见图2),总体判断4月钢铁流通市场需求进入景气区间。

图1 LGSC-PMI总指数 图2 LGSC-PMI 10项分指数

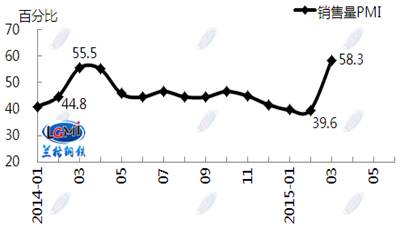

= 钢铁市场活跃度明显提升。3月份销售量指数为58.3%,较上月上升18.7个百分点(见图3),表明3月份钢贸企业销售量显著增加,钢铁流通市场活跃度明显提升。3月份,随着气温的转暖,建筑工地开工率逐步回升,春季需求启动,钢材市场成交量明显增加。从区域看,六大区域销售量指数均出现大幅上升,且全部升至50%以上。

图3 LGSC-PMI销售量指数

= 钢铁下游订单明显增加。3月份总订单指数为58.2%,环比上升18.9个百分点(见图4),表明钢铁终端需求明显好转。其中,国内订单指数58.1%,较上月上升18.8个百分点,表明3月份钢贸企业来自国内用户的订单量明显增加,下游终端用户需求好转。出口订单指数51.3%,环比上升8.5个百分点,显示国外需求也有所回升。

图4 LGSC-PMI总订单量指数

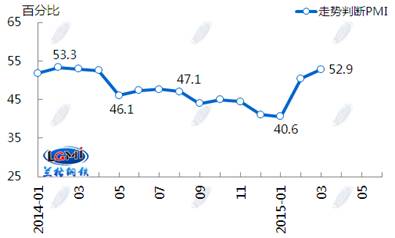

= 钢贸企业看涨心态较浓。3月份走势判断指数为52.9%,环比上升2.5个百分点(见图5)。其中,企业看涨后市的比重较上月增加24.8个百分点;企业看平后市的比重接近五成,显示钢贸企业对后市看涨心态较浓。从区域看,六大区域走势判断指数除中南、西南地区略有下降外,其他地区均继续回升,且均在50%以上。

图5 LGSC-PMI走势判断指数

= 钢贸企业采购意愿增强。3月份采购意愿指数为53.2%,环比上升2.6个百分点(见图6),显示钢贸企业采购意愿增强,采购需求增加。其中,企业采购意愿增加的比重较上月增加19.4个百分点;采购意愿持平的比重超过六成。从区域看,六大区域钢贸企业采购意愿指数均增加至50%以上。从企业销售规模看,年销量10-50万吨的钢贸企业采购需求增加明显。

图6 LGSC-PMI采购意愿指数

= 钢材社会库存微降。3月份库存指数为48.9%,较上月微降0.3个百分点(见图7)。其中,库存增加的企业较上月下降1.6个百分点,库存持平的企业较上月上升0.8个百分点,库存减少的企业较上月上升0.8个百分点。从区域看,六大区域库存指数出现不同程度的涨跌。

图7 LGSC-PMI库存指数

从3月份钢铁流通业整体运行情况看,下游订单明显增加,终端需求进一步好转,钢贸企业销售量增加,钢铁流通市场活跃度明显提升。从供给方面看,2015年3月上、中两旬中钢协统计重点钢铁企业粗钢平均日产量为165.96万吨,较2月重点钢铁企业粗钢平均日产量167.23万吨减少1.27万吨。据兰格钢铁供给预测模型粗略估算,3月份粗钢产量预计在7100万吨左右,4月粗钢产量将有所下降。因3月下旬国际奥申委来北京、张家口考察2022年冬奥会申办筹备情况,环保部门严查钢厂排污,已进驻承德、张家口、唐山等主要地区,河北钢铁宣钢、承钢从4月份开始将减少对华北地区螺纹钢和盘螺的发货量,只按协议量60%发货,短期市场供应将有所减少,供给压力略有减缓。从需求方面看,进入4月份,随着气温的转暖,下游建筑工地开工率逐步回升,春季需求将全面启动。加之,钢贸企业普遍看好后市,采购意愿较强,4月份钢铁市场需求进入景气区间。但从成本支撑方面看,受环保严查影响,钢材供给有所减少,对钢铁原料铁矿石需求或进一步减弱,近期进口铁矿石价格持续下行,对钢价支撑力度减弱。从宏观方面看,3月初召开的春季政府工作报告提出,要增加公共产品有效投资,启动实施一批新的重大工程项目。其中铁路投资要保持在8000亿元以上;重大水利工程已开工的57个项目要加快建设,今年再开工27个项目,在建重大水利工程投资规模超过8000亿元;加大城镇棚户区和城乡危房改造力度。今年保障性安居工程新安排740万套,农村危房改造366万户等,后期巨大内需将得到更多释放。综合上述情况,4月份,在钢材供给减少,下游需求逐步释放的情况下,若钢铁原料铁矿石价格继续下行,则钢铁成本支撑力度减弱,4月钢价仍存下行风险;若矿价维稳,则4月钢价将小幅波动上行。