“金九”失落收场 “银十”不抱幻想

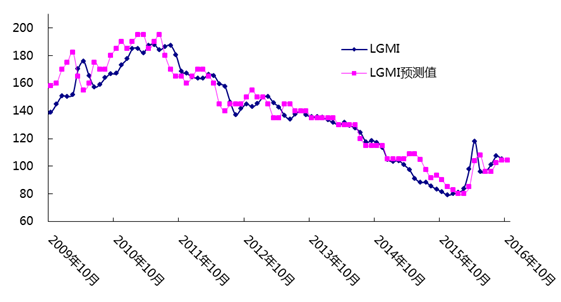

全球经济复苏不稳,贸易保护主义抬头,国内经济稳中有进,三驾马车逐步改善,结构调整深入推进,新旧动能转换繁重,下行风险依然存在。2016年9月份国内钢材市场呈现明显的旺季不旺的特点,需求放量不及预期,运费暴涨难挡颓势,整体呈现震荡下跌的局面,截止到9月底兰格综合价格指数收至105.1水平,环比下降2.05%(详见图1)。10月份国内钢材市场将继续面临托底上压,经济保持稳中有进,新旧动能转换繁重,下行风险依然存在,基建投资审批加大,短期难以形成需求,成本支撑依然较强,钢材库存压力加大,钢厂挺价意愿较强,商家市场盼涨心切,拉涨挺市难掩颓势,限产炒作难以持续,十月钢市先盘后跌,预期兰格综合指数将震荡下行,震荡区间为100-110,整体略有回落,目标值104.1。

图1 兰格钢铁综合预测指数

一、经济保持稳中有进 三驾马车逐步改善

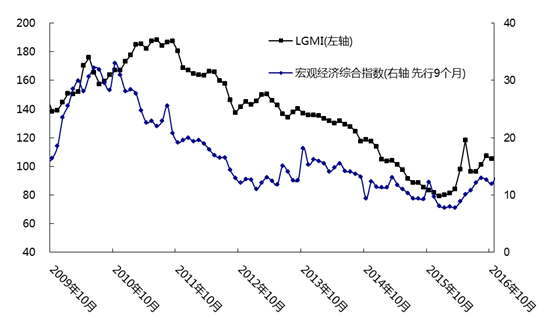

据兰格钢铁云商平台监测数据显示,2016年1-8月份固定资产投资增速8.1%,与1-7月份持平。2016年8月份M1增速25.29%,比7月份回升0.86个百分点。2016年8月份M2增速为11.35%,比7月份回升1.13个百分点。8月份人民币贷款增加9487亿元,同比多增1391亿元(详见图2)。

图2 兰格钢铁宏观经济综合指数

经验表明,宏观经济综合指数作为先行指标,对于市场的基本走向有非常好的指示作用。2016年1-8月宏观经济综合指数略有回升,表明宏观经济呈现企稳迹象,但企稳基础还不牢固,经济下行压力仍然不小,要继续推进供给侧结构性改革,适度扩大总需求,力促经济企稳向好。8月份拉动经济增长的三驾马车——投资、外贸、消费都出现相应的改善。其中全国固定资产投资(不含农户)同比增长8.2%,比上月加快4.3个百分点;进出口总额21960亿元,同比增长7.9%;消费增速较7月回升0.4个百分点至10.6%。从工业运行情况来看,8月份多项指标也都出现回升。比如,工业增加值同比增速较上月回升0.3个百分点至6.3%,PMI重返荣枯线之上,PPI同比降幅持续收窄,就业总体稳定等。同样,之前增速持续放缓的房地产投资和民间投资呈现出企稳迹象。其中,1-8月房地产投资增速由5.3%略升至5.4%,民间投资增速持稳在2.1%,而且民间投资单月增速由负转正,8月增速升至2.3%。8月份经济运行确实有积极的变化,存在不少的亮点,“三去一降一补”继续取得新成效、新经济继续保持较快增长、产业结构调整继续深入推进、消费升级加快等多个方面。这也充分说明今年以来经济运行总体平稳,稳中有进,稳中有好的态势继续保持。

二、矿石价格上冲受阻 矿山增产意愿坚决

据兰格钢铁云商平台监测数据显示,8月份国产铁精矿565元/吨,比7月份上涨48.34元/吨。8月份国产焦炭1106.25元/吨,比7月份上涨238.75元/吨。据海关数据显示,8月份进口矿均价55.75美元/吨,比7月份上涨0.16美元/吨。9月份普氏62%铁矿石指数为57.29,比8月份下降3.73(详见图3)。

图3 兰格钢铁原燃料指数及普氏指数

全球*大的两个铁矿石出口国澳洲和巴西将分别在2020年底前增加约1亿吨铁矿石供应,这将加剧全球供应过剩的局面,并导致铁矿石价格下滑,迫使一些矿企减产。其中,澳洲铁矿石运输量将从今年的8.35亿吨增加至2020年的9.34吨,而巴西的运输量则从3.71亿吨上涨至4.8亿吨。这将令全球过剩的供应量从今年的2000万吨升至2018年的5600万吨。尽管今年铁矿石价格上涨,但随着淡水河谷的全球*大铁矿石项目S11D临近投产,产量增加可能将导致价格更加疲软。据花旗预计,2017年铁矿石价格为45美元/吨,2018年为38美元/吨,2020年将为40美元/吨。

三、地产投资止住下滑 基建投资审批加大

1、地产行业

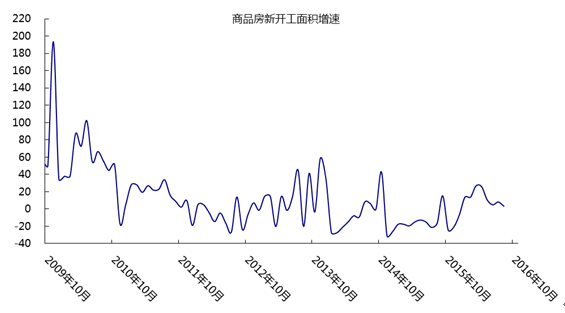

据兰格钢铁云商平台监测数据显示,2016年1-8月份新房开工面积10.68亿平方米,同比增长12.2%,增速较1-7月份回落1.5个百分点;商品房销售面积8.75亿平方米,同比增长25.5%,增速较1-7月份回落0.9个百分点(详见图4)。

图4 商品房新开工面积增速

1-8月全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月提高0.1个百分点,房地产开发投资增速止住下滑态势,主要有三方面利好因素:一是销售利好支持,7、8月一、二线市场销售的“淡季不淡”,推动企业开发信心增强;二是调控压力,近期热点城市调控的密集出台,使得不少项目滋生加快入市的心理;三是与基数较低有关。当前的全国房地产市场不仅房价出现全国性全面上涨,迫使一线城市和热点城市推出加强版的调控政策,这将有利于改善今后一个时期城市商品房的供应,抑制房价过快上涨。

2、基础设施

据兰格钢铁云商平台监测数据显示,2016年8月份国内基础设施投资增速16.22%,比7月份回升4.53个百分点。其中,电力、交通、水利环境的投资增速分别为3.10%、16.16%和22.56%,分别比7月份回落5.42,回升9.28和5.19个百分点(详见图5)。

前8月基础设施投资力度不一。据交通运输部统计数据显示,1-8月公路水路完成固定资产投资11498亿元,同比增长7.5%。分方式看,公路建设完成投资10336亿元,同比增长6.4%,其中,高速公路完成投资4656亿元、下降1.0%,普通国省道完成投资3786亿元、增长21.8%,农村公路完成投资1893亿元、下降0.5%;水运建设完成投资806亿元,同比下降7.4%,其中内河、沿海建设分别完成投资317亿元和489亿元,分别增长3.6%和下降13.4%;支持系统等其他建设完成投资356亿元,同比增长2.3倍。分地区看,东、中、西部地区公路水路分别完成投资3597亿元、2429亿元和5472亿元,同比分别增长3.2%、下降2.1%和增长15.7%。

为了稳增长发改委继续加大项目审批的力度。据国家发改委统计数据显示,2016年8月份发改委共审批核准固定资产投资项目25个,总投资1966亿元。包括水利项目6个,总投资623亿元;交通基础设施项目14个,总投资1038亿元;能源项目2个,总投资265亿元;社会事业项目3个,总投资40亿元。这些项目主要集中在交通、水利和能源领域。一是重大交通基础设施领。如新建兴国至泉州铁路兴国至宁化段,该项目已列入《中长期铁路网规划》,项目建设对于促进赣闽粤原中央苏区振兴发展,提升海峡西岸经济区交通运输能力,完善区域路网布局具有积极作用。吉林省东丰至双辽公路(吉林段),该项目所在的辽源和四平市,是我国重要的商品粮基地,自然资源、旅游资源丰富,具有较好的发展基础。项目建设对于促进沿线资源合理开发、振兴东北地区老工业基地、加强区域旅游发展具有积极作用。二是重大水利工程。如福建省平潭综合实验区防洪防潮工程,该项目通过修建海堤、滞洪湖堤防、排洪渠及两岸防洪堤、排洪挡潮闸等工程,提高平潭综合实验区防御洪水和风暴潮能力,保障经济社会可持续发展。三是重大能源工程。如内蒙古扎鲁特~山东青州±800千伏特高压直流工程,近年来,由于东北地区电力需求增长放缓,而装机容量持续增加,出现了较严重的窝电问题和弃风问题。山东省是我国经济大省,用电需求持续平稳增长,且区内能源资源匾乏,土地和环保空间有限,需要大规模接受区外来电。该项目的实施可有效解决东北地区窝电问题,促进清洁能源消纳,保障山东省电力可靠供应。

图5 基础设施投资增速

3、制造行业

据兰格钢铁云商平台监测数据显示,2016年9月份制造业PMI指数50.4%,与上月持平。新订单指数为50.9%,比上月下降0.4个百分点。新出口订单指数为50.1%,比上月上升0.4个百分点。生产指数为52.8%,比上月上升0.2个百分点。原材料库存指数为47.4%,比上月下降0.2个百分点。供应商配送时间指数为49.9%,比上月下降0.7个百分点。采购量指数为51.9%,比上月下降0.7个百分点。购进价格指数为57.5%,比上月上升0.3个百分点。进口指数为50.4%,比上月上升0.9个百分点。产成品库存指数为46.4%,比上月下降0.2个百分点。从PMI来看,新订单、产成品库存、采购量、原材料库存、供应商配送时间5个指数小幅下降,其余7个指数小幅上升。9月份PMI指数与上月持平,继续保持在荣枯线以上,表明经济运行企稳态势在继续发展。从分项指数看,各项订单指数小幅波动,有升有降;采购量指数下降、进口指数提高;产成品、原材料库存指数小幅下降,生产活动预期指数继续提高。综合看,市场需求总体平稳,市场预期平稳,企业生产经营活动在上月出现回升后,总体处于平稳状态,经济企稳的因素在逐步积累之中。

四、钢厂库存再次回升 社会库存升降不一

进入2016年9月份以来,国内大中型钢铁企业的厂内钢材库存升多降少,据中钢协统计数据显示,2016年9月中旬国内重点钢铁企业库存1419.36万吨,较8月中旬增加86.39万吨,上升6.48%。而同时国内钢材社会库存升降不一。据兰格钢铁云商平台监测数据显示,2016年9月末国内钢材社会库存829.86万吨,环比上升2.57%,同比下降9.16%;其中线材81.52万吨,环比下降3.45%,同比上升19.27%;螺纹346.55万吨,环比上升8.54%,同比下降4.88%;热轧182.23万吨,环比下降3.15%,同比下降24.24%;冷轧114.39万吨,环比下降1.43%,同比下降13.74%;中板85.69万吨,环比上升6.35%,同比下降5.89%。

综上所述,2016年10月份国内钢材市场将继续面临托底上压,经济保持稳中有进,新旧动能转换繁重,下行风险依然存在,基建投资审批加大,短期难以形成需求,成本支撑依然较强,钢材库存压力加大,钢厂挺价意愿较强,商家市场盼涨心切,拉涨挺市难掩颓势,限产炒作难以持续,十月钢市先盘后跌,短期钢市将震荡下跌。