11月份国内钢材市场或高位震荡

乐动手环app官网钢管集团——连续11年位列中国企业500强 丨 2016.10.28 丨 6095

截至2016年10月26日,我的钢铁网焦炭价格指数、普钢价格指数、铁矿石价格指数分别报1621.8元/吨、2985.32元/吨、444.1元/湿吨,三个月累计上涨80.4%、10.7%和10.1%。在“绝代双焦”大幅拉涨,终端用户集中补库推动下,10月份钢价迎来一波反弹。那么,11月份需求淡季来临,钢材市场又将如何演绎?

2016年9月全国粗钢日均产量227.23万吨,10月份可能降至220多万吨,11月份或将进一步下滑,主要有以下几个因素制约。

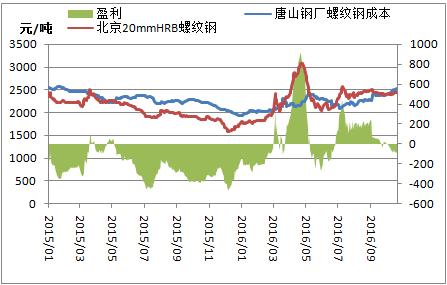

首先,由于季节性因素影响,伴随着天气降温,传统钢市淡季临近,钢厂逐步进入检修期。其次,尽管10月份钢价出现一波反弹,但是钢厂盈利反而下滑,主要是焦炭价格涨幅远高于钢价,蚕食了钢厂利润。为缓解经营压力及煤焦资源不足的困境,钢厂减产检修的意愿也在攀升。

据笔者测算,10月份唐山钢厂螺纹钢吨钢已出现百元以下亏损。由于天气趋冷,10月份北方钢材市场需求弱于南方,也导致钢价涨幅明显小于南方市场,而西南市场焦炭价格、钢价均领涨全国。

图一:唐山钢厂三级螺纹钢盈利走势

随着淡季临近,下游用钢需求整体平淡,增长动力不足,后期钢材市场或呈现供需两弱态势。

2016年1-9月全国粗钢表观消费量5.26亿吨,同比下降1.4%,降幅较1-6月收窄2.9个百分点。其中,2016年9月全国粗钢表观消费量6018.4万吨,同比增长8.5%。考虑到上年同期基数较低,2016年四季度全国粗钢表观消费量有望正增长。

今年下游用钢需求逐步改善,主要由于2016年房地产投资增速回升、制造业生产平稳增长,尤其是汽车、空调、工程机械产销明显回暖。不过,也要注意到,房地产及制造业投资难以持续好转,固定资产投资增速仍有回落空间。

由于10月份国内钢价上涨,刺激终端用户积极补库,导致国庆节后钢材库存明显下降,处于往年同期低位。经过集中补库之后,预计11月份终端用户补库动力下降,多按需采购。

据我的钢铁网监测,截至2016年10月21日,全国主要城市钢材库存量915.81万吨,节后两周累计下降7.8%,较上年同期下降8.8%。同期,全国139家建材钢厂库存量315.4万吨,节后两周累计下降23%,较上年同期下降14.3%。

2016年8月份开始,国内焦炭价格启动“疯涨”模式,也是推动钢价走高的主因。三个月内,我的钢铁网焦炭价格指数、普钢价格指数、铁矿石价格指数分别累计上涨80.4%、10.7%和10.1%。随着发改委进一步释放煤矿产能,煤价涨势或明显放缓。

9月底,发改委放开*安全质量标准化煤矿产能,可在276至330工作日之间释放。有机构调研这些煤矿产能合计18亿吨,单日增加煤炭产能*大规模可达100万吨。受制于人员、设备等因素,短期内煤矿产能释放缓慢,但供需重回平衡只是时间问题。截至2016年10月下旬,国内钢厂焦炭库存水平仍处低位,华东、华北钢厂焦炭库存使用天数在8-9天。

总之,11月份钢材市场供需或延续弱平衡态势,加上终端用户已集中补库,后期或按需采购,高价位承受一定压力。在发改委保供应政策下,“双焦”拉涨空间有限,短期钢价仍有支撑,维持高位震荡。中长期来看,一旦成本下移,钢价将跟随回调。

2016年9月全国粗钢日均产量227.23万吨,10月份可能降至220多万吨,11月份或将进一步下滑,主要有以下几个因素制约。

首先,由于季节性因素影响,伴随着天气降温,传统钢市淡季临近,钢厂逐步进入检修期。其次,尽管10月份钢价出现一波反弹,但是钢厂盈利反而下滑,主要是焦炭价格涨幅远高于钢价,蚕食了钢厂利润。为缓解经营压力及煤焦资源不足的困境,钢厂减产检修的意愿也在攀升。

据笔者测算,10月份唐山钢厂螺纹钢吨钢已出现百元以下亏损。由于天气趋冷,10月份北方钢材市场需求弱于南方,也导致钢价涨幅明显小于南方市场,而西南市场焦炭价格、钢价均领涨全国。

图一:唐山钢厂三级螺纹钢盈利走势

随着淡季临近,下游用钢需求整体平淡,增长动力不足,后期钢材市场或呈现供需两弱态势。

2016年1-9月全国粗钢表观消费量5.26亿吨,同比下降1.4%,降幅较1-6月收窄2.9个百分点。其中,2016年9月全国粗钢表观消费量6018.4万吨,同比增长8.5%。考虑到上年同期基数较低,2016年四季度全国粗钢表观消费量有望正增长。

今年下游用钢需求逐步改善,主要由于2016年房地产投资增速回升、制造业生产平稳增长,尤其是汽车、空调、工程机械产销明显回暖。不过,也要注意到,房地产及制造业投资难以持续好转,固定资产投资增速仍有回落空间。

由于10月份国内钢价上涨,刺激终端用户积极补库,导致国庆节后钢材库存明显下降,处于往年同期低位。经过集中补库之后,预计11月份终端用户补库动力下降,多按需采购。

据我的钢铁网监测,截至2016年10月21日,全国主要城市钢材库存量915.81万吨,节后两周累计下降7.8%,较上年同期下降8.8%。同期,全国139家建材钢厂库存量315.4万吨,节后两周累计下降23%,较上年同期下降14.3%。

2016年8月份开始,国内焦炭价格启动“疯涨”模式,也是推动钢价走高的主因。三个月内,我的钢铁网焦炭价格指数、普钢价格指数、铁矿石价格指数分别累计上涨80.4%、10.7%和10.1%。随着发改委进一步释放煤矿产能,煤价涨势或明显放缓。

9月底,发改委放开*安全质量标准化煤矿产能,可在276至330工作日之间释放。有机构调研这些煤矿产能合计18亿吨,单日增加煤炭产能*大规模可达100万吨。受制于人员、设备等因素,短期内煤矿产能释放缓慢,但供需重回平衡只是时间问题。截至2016年10月下旬,国内钢厂焦炭库存水平仍处低位,华东、华北钢厂焦炭库存使用天数在8-9天。

总之,11月份钢材市场供需或延续弱平衡态势,加上终端用户已集中补库,后期或按需采购,高价位承受一定压力。在发改委保供应政策下,“双焦”拉涨空间有限,短期钢价仍有支撑,维持高位震荡。中长期来看,一旦成本下移,钢价将跟随回调。