2018年高位成本支撑 钢市宽幅震荡

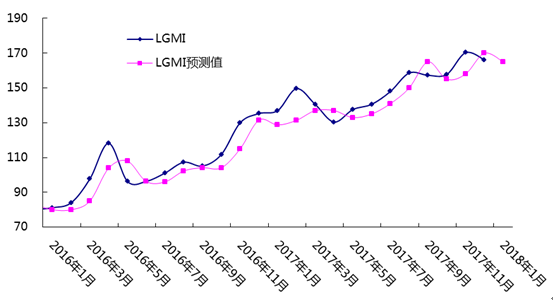

2017年,经济运行总体平稳,固定资产投资稳定,结构调整深入推进,新旧动能加快转换,工业生产总体平稳,企业效益持续改善,国民经济稳中有进、稳中提质,继续保持稳中向好的发展态势。2017年国内钢材市场持续向好,去产能超额完成,“地条钢”产能出清,钢材成本推力不减,钢材出口持续下降,限产停工交替出现,钢材库存持续下降,年初成本推动上涨,春季需求释放缓慢,钢材价格再次滑落,五月需求突然爆发,产能出清持续加码,钢市持续震荡上涨,截止到2017底,兰格综合价格指数收至166.2水平,同比上升22.22%(详见图1)。

图1 兰格钢铁综合预测指数

一、经济结构持续优化

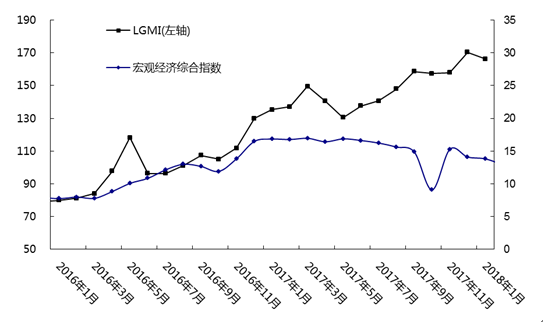

据兰格钢铁云商平台监测数据显示,2017年1-11月份固定资产投资增速7.2%,比1-10月下降0.1个百分点。2017年11月份M1增速12.7%,比10月份下降0.3个百分点。2017年11月份M2增速为9.2%,比10月份上升0.38个百分点。11月份人民币贷款增加1.12万亿元,同比多增3281亿元(详见图2)。

图2 兰格钢铁宏观经济综合指数

2017年以来,固定资产投资结构继续优化,有效投入持续增加,高新服务业投资高速增长,制造业投资增速企稳,结构优化质量提升。2017年1-11月份,战略性新兴服务业投资64184亿元,增长20%,增速比1-10月份提高0.6个百分点;占全部服务业投资的比重为18.8%,比去年同期提高1.5个百分点;对服务业投资增长的贡献率为33.5%。1-11月份,高技术服务业投资15073亿元,增长15%,增速比全部服务业投资高4.9个百分点。

2017年1-11月份,制造业投资176299亿元,同比增长4.1%,增速与1-10月份持平,比去年同期提高0.5个百分点;对全部投资增长的贡献率为18%,比去年同期提高3.7个百分点。11月份当月制造业投资增长4.6%,增速比10月份提高1.5个百分点,当月投资增速已连续两个月呈回升态势。1-11月份,高技术制造业投资23638亿元,增长15.9%,增速比去年同期提高2.4个百分点,比全部制造业投资高11.8个百分点;占全部制造业投资的比重为13.4%,比去年同期提高1.4个百分点;对制造业投资增长的贡献率为46.4%,拉动制造业投资增长1.9个百分点。1-11月份,装备制造业投资73313亿元,增长8%,增速比去年同期提高4.3个百分点;占全部制造业投资的比重为41.6%,比去年同期提高1.5个百分点。1-11月份,制造业技改投资84747亿元,增长14.3%,增速比1-10月份和去年同期分别提高0.9和2个百分点;占全部制造业投资的比重为48.1%,比去年同期提高4.3个百分点。

2018年经济保持平稳增长,市场供求总体平衡,经济转入高质量发展,货币供应速度减缓,环保督查力度加大,国际经济保持复苏,出口保持增长态势,投资增速略微下降,工业生产继续温和增长,需求消费平稳增长。根据中央经济工作会议精神,进一步实施积极有效的财政政策和稳健中性的货币政策,创新宏观调控方式方法,着重保持宏观政策的连续性,在保证国内需求基本平稳的前提下,突出稳中有为,继续深化供给侧结构性改革,增强经济发展的可持续性,打好防范化解重大风险、精准脱贫、污染防治三大攻坚战,使经济运行保持在合理区间,推动质量变革、效率变革、动力变革,延续经济稳中向好的局面。

二、钢市成本维持高位

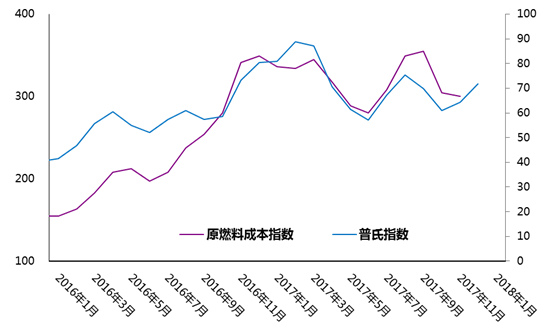

据兰格钢铁云商平台监测数据显示,2017年12月份国产铁精矿721.66元/吨,比11月份上涨75元/吨。12月份国产焦炭2246.25元/吨,比11月份上涨596.25元/吨。据海关数据显示,11月份进口矿均价66.82美元/吨,比10月份下跌5.24美元/吨。12月份普氏62%铁矿石指数为71.88,比11月份上升7.60(详见图3)。

图3 兰格钢铁原燃料指数

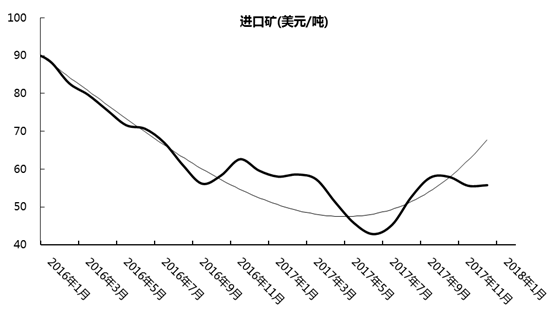

2017年上半年铁矿石市场高台跳水,下半年低位震荡反弹,整体呈现区间震荡的格局,目前铁矿石依然面临供应过剩的问题,从而压制铁矿石价格。2017年第三季度淡水河谷铁矿石总产量为9511万吨,环比增长3.59%。第三季度力拓铁矿石产量达到8500万吨,同比增长2%,环比增长6%。2018财年第一季度必和必拓铁矿石产量为5560万吨,同比下降3%。铁矿石市场再次进入寻找市场平衡点的过程,因此,预计2018年铁矿石价格将在50-70美元波动运行(详见图4)。

图4 进口铁矿石价格走势图

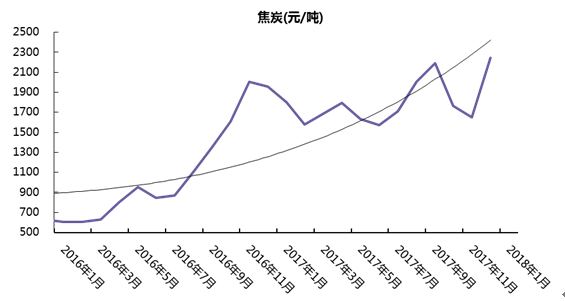

2017年焦炭市场可谓是大起大落,上半年底部震荡,下半年快涨快落。受2+26城市限产影响,从10月1日至次年3月,2+26城市钢铁焦化铸造行业实施部分错峰生产,焦化企业出焦时间延长,未来限产力度将会进一步提升,焦炭价格将维持高位运行(详见图5)。由此,2018年钢材市场的成本将维持高位。

图5 国内焦炭价格走势图

三、地产行业稳中趋冷

据兰格钢铁云商平台监测数据显示,2017年1-11月份,全国房地产开发投资100387亿元,同比名义增长7.5%,增速比1-10月份回落0.3个百分点。其中,住宅投资68670亿元,增长9.7%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重为68.4%。1-11月份,房地产开发企业房屋施工面积768443万平方米,同比增长3.1%,增速比1-10月份提高0.2个百分点。其中,住宅施工面积527019万平方米,增长3.1%。房屋新开工面积161679万平方米,增长6.9%,增速提高1.3个百分点。其中,住宅新开工面积116089万平方米,增长10.8%。房屋竣工面积76245万平方米,下降1.0%,1-10月份为增长0.6%。其中,住宅竣工面积54059万平方米,下降4.1%。1-11月份,房地产开发企业土地购置面积22158万平方米,同比增长16.3%,增速比1-10月份提高3.4个百分点;土地成交价款11436亿元,增长47.0%,增速提高3.7个百分点。

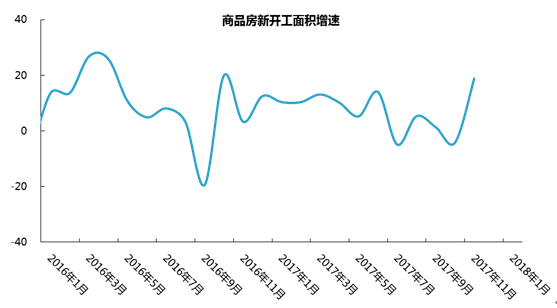

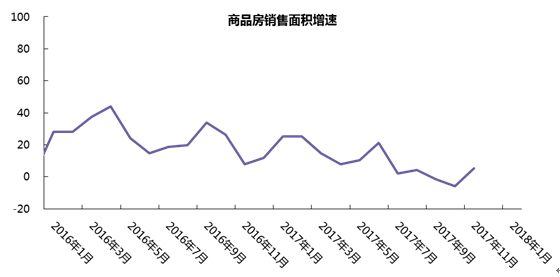

1-11月份,商品房销售面积146568万平方米,同比增长7.9%,增速比1-10月份回落0.3个百分点。其中,住宅销售面积增长5.4%,办公楼销售面积增长26.7%,商业营业用房销售面积增长19.3%。11月末,商品房待售面积59606万平方米,比10月末减少653万平方米。其中,住宅待售面积减少651万平方米,办公楼待售面积减少8万平方米,商业营业用房待售面积增加2万平方米(详见图6、图7)。

图6 商品房新开工面积增速

2017年全国房地产调控政策发布将近110个城市,发布的调控政策次数多达250次以上的精准调控,力度不断加码。1-11月,全国房地产开发投资增速和商品房销售面积增速均呈现放缓趋势。据国家统计局数据显示,1-11月份,全国房地产开发投资同比增长7.5%,增速比1-10月份回落0.3个百分点;商品房销售面积同比增长7.9%,增速比1-10月份回落0.3个百分点。今年楼市成交增速下滑速度更为平缓,这主要得益于去库存和棚改货币化安置的支撑。2017年全国各类棚户区改造开工609万套,完成投资1.84万亿元。随着本轮楼市回升小周期接近尾声,未来一年将迎来新一轮调整期和降温期。

2018年楼市将以“平稳”为基准,市场的过冷或过热,房价的大幅上涨或下降都不被政策所允许,长效机制建立有望在明年取得实质性进展。明年房地产行业投资增速总体呈下滑趋势,新开工和土地成交增速不低将使明年房地产开发投资增速相对平稳。2018年还将改造各类棚户区580万套,随着棚改效力稍有减弱,去库存政策逐渐退出将使成交下滑加快,明年房地产行业将会稳中趋冷。

图7 商品房销售面积增速

四、基建投资增长放缓

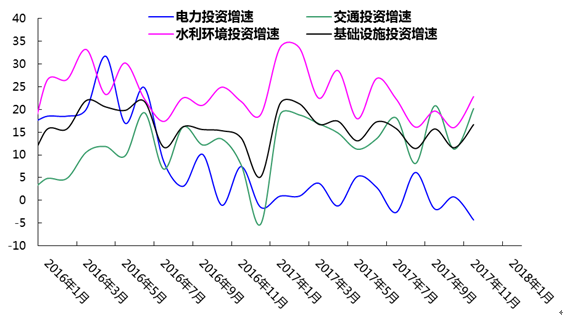

据兰格钢铁云商平台监测数据显示,2017年基础设施投资增速加快。2017年1-11月份,基础设施投资126720亿元,增长20.1%,增速比1-10月份和去年同期分别提高0.5和1.2个百分点;对全部投资增长的贡献率为54.5%,拉动投资增长3.9个百分点。其中,道路运输业投资增长24.6%;生态保护和环境治理业投资增长23.6%;公共设施管理业投资增长23.3%;水利管理业投资增长17%。其中,11月份国内基础设施投资增速16.68%,比10月份上升5.1个百分点。其中,电力、交通、水利环境的投资增速分别为-4.31%、20.19%和22.85%,分别比10月份下降5.07,上升8.93和6.82个百分点(详见图8)。

图8 基础设施投资增速

2017年公路水路投资保持高速增长,1-11月,公路水路完成固定资产投资2.12万亿元,同比增长17.5%。其中,公路建设完成投资1.98万亿元,同比增长21.1%,高速公路、普通国省道、农村公路分别完成投资8253亿元、6963亿元和4617亿元,同比分别增长13.7%、20.4%和38.6%,新改建农村公路超额完成全年20万公里任务目标;水运建设完成投资1112亿元,同比下降11.6%,内河建设完成投资504亿元、增长5.2%,沿海建设完成投资608亿元、下降21.9%。2017年公路水路预计完成投资2.27万亿元,新改建农村公路28.5万公里,公路通车总里程达到477万公里,其中高速公路达到13.6万公里;内河航道里程达到12.7万公里。

2017年铁路投资保持稳定增长,全国铁路行业固定资产投资完成8010亿元,其中国家铁路完成7606亿元;新开工项目35个,新增投资规模3560亿元;投产新线3038公里。

2017年我国水利投融资体制改革不断深化,落实水利投资7176亿元,再创历史新高。年度中央水利投资计划完成率达94%,其中节水供水重大水利工程投资计划完成率95.2%,面上工程投资计划完成率92.9%。2017年我国新开工16项节水供水重大水利工程,国务院确定的172项节水供水重大水利工程已开工建设122项,在建投资规模超过9000亿元。

随着对地方政府债务管理的加强,2018年基建投资资金来源受限,基建投资增速可能有所回落,2018年交通运输固定资产投资规模预计与上年目标基本持平,总投资规模将保持在2.4万亿,新增高速公路通车里程5000公里,完成新改建国省干线公路1.6万公里,实施乡道及以上公路安全生命防护工程18万公里、危桥改造2500座。新改建农村公路20万公里,新增5000个建制村通硬化路。改善沿海港口10个港区的航道通航和防波堤掩护条件。新增内河高等级航道达标里程600公里。推动20个综合客运枢纽和30个货运枢纽(物流园区)建设。2018年全国铁路固定资产投资仅安排7320亿元,其中国家铁路7020亿元,投产新线4000公里,其中高铁3500公里。自2014年开始,四年来全国铁路固定资产投资计划从未低于8000亿元大关。2018年该计划首次大幅减少680亿元,较2017年下降8.5%。2018年还将新开工一批重大水利项目,加大珠江三角洲水资源配置、淮河入海水道二期、新疆玉龙喀什、四川大桥水库灌区二期等工程前期工作力度。针对灾后水利薄弱环节建设,将重点推进汉江、湖南四水、江西五河、闽江等115条主要支流治理,实施1.2万公里中小河流治理和3380多座小型病险水库除险加固,加快重点区域排涝能力和农村基层防洪预报预警体系建设,并统筹推进大中型病险水库、水闸除险加固和中型水库、蓄滞洪区、重点海堤、抗旱水源建设。

五、制造行业需求趋缓

据兰格钢铁云商平台监测数据显示,2017年12月份制造业PMI指数51.6%,比上月下降0.2个百分点。生产指数为54.0%,比上月下降0.3个百分点。新订单指数为53.4%,比上月下降0.2个百分点。新出口订单指数为51.9%,比上月上升1.1个百分点。积压订单指数为46.3%,比上月下降0.3个百分点。产成品库存指数为45.8%,比上月下降0.3个百分点。采购量指数为53.6%,比上月上升0.1个百分点。进口指数为51.2%,比上月上升0.2个百分点。购进价格指数为62.2%,比上月上升2.4个百分点。出厂价格指数为54.4%,比上月上升0.6个百分点。原材料库存指数为48.0%,比上月下降0.4个百分点。供应商配送时间指数为49.3%,比上月下降0.2个百分点。生产经营活动预期指数为58.7%,比上月上升0.8个百分点。

从PMI来看,生产、新订单等7个指数略降,降幅较小,低于0.5个百分点;新出口订单、购进价格、出厂价格等6个指数上升,其中购进价格指数上升明显,升幅超高2个百分点。12月份PMI指数小幅下降,继续保持在51%以上的水平,表明经济平稳增长的特点更加明显。生产指数小幅回落,预示2017年四季度工业增速平稳;新订单指数小幅回落,出口订单指数提高,表明国内外市场需求总体平稳,出口转好态势明确。产成品库存指数继续降低,幅度较小;采购量指数,进口指数有所提高。表明企业生产经营状态平稳,去库存活动趋缓。综合研判,未来经济将保持平稳运行。

六、汽车行业增长低迷

2017年中国汽车市场增速持续放缓。据中国汽车工业协会统计数据显示,2017年1-11月,汽车产销呈小幅增长,增速比1-10月略有减缓。1-11月,汽车产销分别完成2599.9万辆和2584.5万辆,同比分别增长3.9%和3.6%,低于上年同期10.4和10.5个百分点。产销量累计增速分别比1-10月下降0.4和0.5个百分点,继续呈现回落走势。其中,1-11月,乘用车产销分别完成2222.2万辆和2209.1万辆,同比分别增长2.2%和1.9%,分别低于汽车总体1.7个百分点。1-11月,商用车产销分别完成377.7万辆和375.4万辆,同比分别增长15%和14.8%,高于汽车总体11.1和11.2个百分点。1-11月,新能源汽车产销分别完成63.9万辆和60.9万辆,同比分别增长49.7%和51.4%。预计2017年全年汽车市场将维持低速增长,全年销量为2900万辆,同比增长3.5%。

随着购置税优惠的取消,2018年汽车市场可能面临增速持续低迷的局面,从目前的政策导向来看,实现2020年油耗标准、加快新能源汽车推广等才是其大方向,出台单纯的消费刺激政策可能性不大,更可能是把政策扶持与节能、新能源相挂钩。据中国汽车工业协会预计,2018年国内汽车市场将延续缓慢增长,预计增长幅度为3%,整体需求为2987万辆。2018年乘用车销量为2559万辆,增速为3%,其中,轿车销量为1177万辆,下滑1%;SUV销量1152万辆,增长11%;MPV销量179万辆,下滑11%;微客销量51万辆,下滑7%。2018年商用车销量428万辆,增速为2%。其中,客车销量47万辆,下滑8%;货车销量381万辆,增长3%。2018年汽车出口将达到106万辆,同比增长约15%。预计2018全年进口汽车增长4%,达到130万辆。

七、机械行业依然红火

2017年全球基建投资中,中国基建投资占31%,高达5.3万亿美元,而国内工程项目投资达到2.7万亿美元,得益于基础设施建设的力度加大,机械行业可谓是红红火火,2017年1-11月挖掘机销量126298台,同比增长99.2%,预计全年销量突破14万台;推土机销量5404台,同比增长43.38%,预计全年销量突破5800台;装载机销量89332台,同比增长44.43%,预计全年销量突破9.5万台;平地机销量4115台,同比增长42.73%,预计全年销量突破4450台。

2018年机械行业将会持续高增长,主要是由于基础设施建设投资依然维持较大规模,与此同时,随着“一带一路”倡议的不断推进,加速了沿线国家对工程机械的需求,带动我国工程机械产品的出口;环保因素带来的二手存量设备的出清也促进了工程机械更新换代。因此,明年我国机械行业依然会维持较高的增长速度。

八、船舶行业走向高端

近年来,我国造船业发展迅猛,截至2017年11月,中国造船业全年新接订单量超越了韩国,再次成为全球第一。2017年我国造船完工量、新接船舶订单量保持增长,手持订单量止跌企稳,据中国船舶工业行业协会统计数据显示,2017年1-11月份,全国造船完工3988万载重吨,同比增长25.3%。承接新船订单2538万载重吨,同比增长27.3%。11月底,手持船舶订单8167万载重吨,同比下降20.7%,比2016年底下降18%。1-11月份,全国完工出口船3709万载重吨,同比增长26.5%;承接出口船订单2292万载重吨,同比增长43.9%;11月末手持出口船订单7587万载重吨,同比下降20.6%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的93%、90.3%和92.9%。

2017年11月份,国家发展改革委印发了《增强制造业核心竞争力三年行动计划(2018-2020年)》,明确了发展高端船舶和海洋工程装备是海洋运输、资源开发和国防建设的重要保障。随着物流业对运输效率要求的不断提高,各种大型船舶数量逐渐增加。其一是,液化天然气贸易快速发展,导致LNG运输船需求发展迅猛,未来5年里,LNG航运市场将有足够的运输需求消化目前的LNG船过剩运力及新船订单量。其二是,石油贸易格局变化,需要采用大型油轮。其三是,集装箱船大型化趋势仍然保持不变,主要是由于集装箱船大型化可以带来成本优势。其四是,“一带一路”对贸易和港口建设产生重要影响,从而带动各种船舶需求的不断增长,从而带动船舶行业用钢转向高端发展。

综上所述,2018年国内钢材市场延续向好,宏观经济稳中提质,经济结构持续优化,供给侧改革不断深化,新旧动能加快转换,房产销售平稳回落,地产投资稳中趋冷,基建投资增长放缓,制造行业需求趋缓,汽车行业增长低迷,机械行业依然红火,船舶行业走向高端,焦炭价格维持高位,矿石价格区间震荡,钢市成本维持高位,预期国内钢材市场将继续攀升,高位成本支撑明显,钢价中线继续上移,上涨空间有所缩小,下跌空间逐步扩大,兰格综合指数震荡区间将在130-180,兰格综合钢价震荡区间将在3550-4950元。