2018年钢材均价涨幅将明显下降

2017年,中国经济触底回升,中国钢铁工业供给侧结构性改革取得显著成效,钢铁行业内生动力有效增强,钢材价格合理回归,钢铁行业整体效益明显改善。2018年我国将进一步深化供给侧结构性改革,坚持去产能、去库存、去杠杆、降成本、补短板,优化存量资源配置,扩大优质供给,实现供需动态平衡;钢铁行业的运行环境将进一步稳固,行业在去杠杆、兼并重组、产能置换等方面将获得有效进展。

1、2018年多方位维护供给侧改革成效

2018年1月8日,工信部公布修订后的《钢铁行业产能置换实施办法》,在产能置换区域、置换条件、置换范围、置换流程、置换监督等各个方面进行明确规定,通过严格执行相关条例和办法,加大产能置换审核力度和监督惩罚力度,目的就是要严禁以任何理由新增钢铁产能,从而避免在产能置换过程中出现违规操作,防止钢铁产能再次陷入过剩的局面;进而维护中国供给侧改革、去产能成效,助力钢铁行业的运行环境更加健康平稳。

目前钢铁工业仍存在债务高企、产业集中度低的问题,钢铁行业平均资产负债率、产业集中度与60%的目标还有一定的距离。2018年,钢铁行业将加大钢铁企业间重组力度,按照市场化推动债务重组,进一步加快去杠杆、兼并重组的实施进程。

2018年绿色发展将成为普遍形态,我国将继续打好污染防治攻坚战,重点是打赢蓝天保卫战;将进一步深化供给侧结构性改革,巩固好供给侧结构性改革成果,继续抓好重点地区的去产能,依法依规退出不符合规定的企业,并采取“负面清单”式不定期督查;防止“地条钢”等违法产能死灰复燃,部级联席会议将进一步明确省级负总责的责任制度,建立长期举报机制,进一步研究违规惩罚措施;通过增加有效供给,加快培育新动能,促使钢铁行业稳中向好的发展态势得以持续。

2、2018年我国钢铁需求将保持平稳

从用钢需求来看,钢铁需求结构变化的关键是固定资产投资,特别是基础设施投资和房地产投资。2017年1-11月,我国基础设施投资和房地产投资分别保持20.1%和7.5%的增幅,较2016年全年增幅分别提升2.7和1.0个百分点;基础设施投资作为政府稳增长的工具,*近几年一直保持较快增长;而房地产在去库存化的推动下,也实现了较快的恢复性增长。但目前无论从基础设施投资占投资的比重、基础设施投资的效率,还是地方政府负债和投资能力,都缺少大规模扩张的空间和条件,基础设施投资增速在2018年可能将有明显回落。对于房地产来说,考虑到目前房地产的存量、调控政策和城市化水平,房地产投资增量已经有限,由于销售和开发之间的时滞因素,2018年开发投资增速下滑的幅度可能会加大,从而对固定资产投资增速的支持力度将持续减弱。

2018年,供给侧改革配合环保督查的基调不变,固定资产投资增速在年初财政支出额度充沛时或有所反弹,但若政策力度不减,考虑到楼市降温和基建放缓的影响,全年累计投资增速可能下滑。受到投资增速下滑的影响,全年钢铁需求可能将保持平稳态势。

世界钢铁协会指出,2018年,中国钢铁需求增长势头趋缓,经济结构调整继续深化及出台更为严厉的环保措施将遏制对钢铁的需求,据其预测,2018年中国的钢铁需求同比难以出现增长。冶金工业规划研究院预测2018年我国钢材需求量为7.30亿吨,同比增长0.7%。

3、受益于全球经济复苏 2018年钢材出口有望回升

从全球经济来看,在新兴市场经济体引领“换挡提速”下,2018年全球经济增长将继续加快。根据IMF的预测,2018年,全球经济有望实现3.71%的经济增长,增速不仅高于2008-2017年危机期间年均的3.33%,还高于1980~2017年历史平均增速的3.48%。

全球经济的复苏利好钢铁需求释放。在发达经济体中,建筑业自2008年经济危机爆发后缓慢复苏,收入增加及投资信心增强带动了住宅和商业领域用钢需求的增长。发展中国家的基础设施投资持续拉动钢铁需求,并且将从发达国家基础设施翻新建设中获取额外的支撑。受有利的发展条件带动,国际钢铁协会预计2017年全球钢铁需求将达到16.221亿吨,2018年全球钢铁需求将达到16.481 亿吨,增长2.8%。2017年全球除中国外的钢铁需求将达到8.564亿吨,增长2.6%;2018年达到8.8824亿吨,增长3.0%。

2018年出口关税调整对钢铁出口形成一定利好。2017年12月15日,国务院关税税则委员会发布《2018年关税调整方案》,取消棒材、螺纹钢和线材的出口暂定关税,降低200系热轧不锈钢卷、钢锭、钢坯及部分铁合金等产品出口暂定关税。出口关税调整有助于降低部分产品出口成本,提高其出口竞争力。且受到全球经济好转,钢铁需求增长支撑,预计2018年我国钢材出口将有望止降回升,达8000万吨左右,增幅在5%以上。

4、原料价格显著抬升 钢材成本重心上移

2017年,我国钢铁原料价格大幅上涨。据兰格钢铁云商平台监测数据显示, 2017年唐山地区66%品位干基铁精粉均价为693元,较2016年上涨135元,涨幅24.2%;进口铁矿石方面,2017年澳大利亚61.5%粉矿日照港市场均价为545元,较2016年上涨98元,涨幅为21.9%。唐山地区二级冶金焦均价为1858元,较2016年上涨688元,涨幅为58.8%。2017年由于原料价格的上涨,2017年方坯成本均价较2016年上涨26.6%,钢铁生产成本重心在2017年有所上移。

2018年1月1日起,环保税将开始征收,环保税法对环境保护税设定了税额上限,环保税法所附《环境保护税税目税额表》规定,大气污染物每污染当量1.2-12元;水污染物每污染当量1.4-14元;固体废物按不同种类每吨5元至1000元不等,其中危险废物为每吨1000元;工业噪声按超标分贝数,每月按350元至11200元缴纳,据相关机构预计每年环保税征收规模可达500亿元。环保税的征收将促进相关企业加大环保设备的更新换代和运营,兰格钢铁研究中心预计吨钢平均环保成本上升200元左右。

从原料市场趋势来看,2018年全球铁矿石市场供大于求的态势难以改变,海外矿山增产趋势将持续。而随着供给侧改革的不断深入,中国铁矿石需求将由于取暖季限产、废钢应用比例提升,而呈现下降趋势。在铁矿石供应充足的情况下,且国内港口库存持续高位的情况下,铁矿石整体以小幅波动运行为主;焦炭方面,由于我国煤炭去产能推进,产能稳定缩减之下,虽需求有下滑风险,但焦炭价格仍有望高位震荡运行。总的来说,2018年由于环保成本上升以及焦炭价格的高位运行,成本对钢铁市场的支撑力度依然明显。

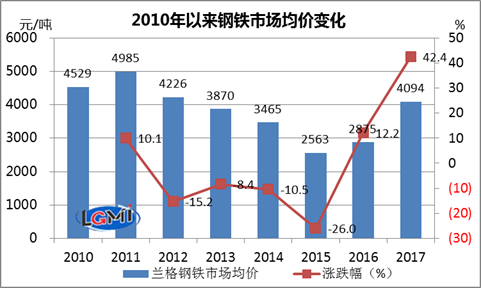

5、 2018年国内市场展望:钢铁均价升幅显著下滑

2018年,世界经济有望延续回暖态势,国内经济已由高速增长阶段转向高质量发展阶段,中国经济增速稳中放缓,或至6.6-6.7%左右。与民生密切相关的就业、物价保持基本稳定,发展质量和效益有望持续提升,中国经济将在新时代下保持稳中向好发展态势。