2月份钢企盈利恢复空间不大

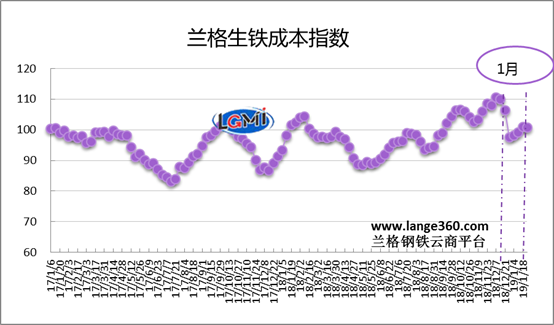

导语:2019年1月份兰格生铁成本指数为99.7点,较上月下降6.8点,降幅6.4%(上月升幅0.5%)(详见图1)。同期,兰格钢铁综合价格指数呈震荡盘整局面,1月份兰格钢铁综合价格指数均值为147.1,较上月下降1.3%(上月下降6.6%)。1月份成本指数较钢价指数下降幅度明显,可见,当月盈利空间将有所恢复。

图1 兰格生铁成本指数走势图

一、2019年1月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2019年1月份的生铁成本指数呈低位回升走势,由月初的98.1点震荡升至月末的100.7点,均值较上月下降6.4%。

按照钢厂30天左右的炉料库存周期,研究2019年1月份炉料成本,需要先分析一下2018年12月份的铁矿石、焦炭市场行情:

12月份国内铁精粉、进口铁矿石均价有所下跌。据兰格钢铁云商平台监测数据显示,12月唐山地区66%品位干基铁精粉均价为735元,较上月下跌29元,跌幅3.9%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为540元,较上月下跌29元,跌幅为3.8%。

12月份冶金焦均价格呈下跌态势。据兰格钢铁云商平台监测数据显示,12月唐山地区二级冶金焦均价为2158元,较上月下跌373元,跌幅为14.7%。

总体而言,由于2018年12月份铁矿石、焦炭价格的下跌,传导至钢厂的2019年1月份平均生产成本较上月明显下降。

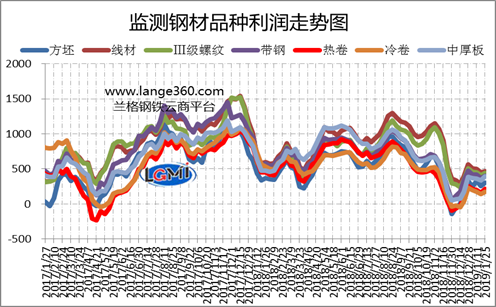

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 2019年1月份7大品种测算毛利呈小幅波动态势,1月各品种平均毛利较上月上升87元-190元/吨;其中中厚板毛利上升*多,为190元/吨;高线毛利上升*少,为87元/吨;其他品种盈利上升幅度在97-172元/吨之间。

二、2019年2月份钢企盈利展望

工信部:2018年钢铁行业经济效益创历史*好水平

受供给侧结构调整、环保督查、市场需求旺盛等因素共同作用,2018年钢材价格高位运行,进口铁矿石价格保持基本稳定,行业效益达到历史*佳水平。2018年,我国钢铁行业主营业务收入7.65万亿元,同比增长13.8%;实现利润4704亿元,同比增长39.3%。其中重点大中型钢铁企业主营业务收入4.13万亿元,同比增长13.8%;实现利润2863亿元,同比增长41.1%,利润率达到6.93%。截至2018年底,重点大中型钢铁企业资产负债率为65.02%,同比下降2.6个百分点。

宏观数据表现较好 助力市场信心改善

春节过后,国家公布的各项宏观数据表现良好。1月份信贷数据和社会新增融资均创历史新高,外贸数据超出市场预期,地方政府债券集中发行,基建项目加快批复,而各地重大项目也迎来一轮开工潮。就社会融资来看,1月份社会融资规模增量为4.64万亿元,比上年同期多1.56万亿元;其中对实体经济发放的人民币贷款增加3.57万亿元,同比多增8818亿元。从结构看,1月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的67.4%,同比高1.9个百分点,反映货币政策传导出现边际改善,金融对实体经济的支持力度加大。

2月14-15日中美贸易第六轮高端磋商取得重要阶段性进展,双方就主要问题达成原则共识,2月21-22日刘鹤副总理应邀赴美举行第七轮中美经贸高级别磋商,后续中美谈判有望达成积极成果。目前钢铁行业运行环境不断释放积极信号,助力市场信心得到改善。

2019年2月份钢企盈利恢复空间不大

2月份因春节因素,需求进一步萎缩,供应压力将有所加大,钢材社会库存也将呈继续上升态势。预计2月份钢铁市场将呈现小幅波动态势。就原料成本来看,2019年1月份焦炭均价震荡下行,使得2019年2月份钢铁生产成本略有下降;兰格钢铁研究中心预计2019年2月份钢企盈利恢复空间不大。(兰格钢铁研究中心 王国清原创文章,转载务必注明出处)