7月全国钢铁行业PMI小幅下滑 终值47.1%

2019年7月份中国钢铁行业PMI为47.1%,环比下滑0.6个百分点,连续两个月处于荣枯线之下。从分项指标来看,受华北环保限产消息影响,产出指数下降,新订单指数增加,但难以抹平供需差值,成品材库存指数连续两个月处于荣枯线之上,市场承压调整。七月份受环保消息及成本支撑影响,调整并不顺畅,基本面矛盾非但没有改观,反而加重。即将进入八月,需求淡季对抗成本支撑,钢价走势几何,笔者从PMI以下几个方面进行分析解读。

图一、Mysteel中国钢铁行业PMI指数

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格先抑后扬

1、国内螺纹钢均价先抑后扬

图三、全国螺纹钢价格走势

截至7月31日,Myspic国内钢材价格综合指数145.08,月环比下跌0.58%,较去年同期相比下跌7.63%;国内长材指数为165.25,月环比下跌0.70%,较去年同期下跌6.29%;螺纹钢指数为157.44,月环比下跌1.35%,较去年同期下跌8.33%。

7月份全国建筑钢材价格震荡调整。截止至31日,全国24个主要城市20mm HRB400材质螺纹钢市场平均价格在4027元/吨,月环比下跌62元/吨,较去年同期下跌304元/吨。

2、全国热轧均价先抑后扬

图四、全国热轧卷板价格走势

截至7月31日,国内扁平材指数为125.79,较上月环比下跌0.41%,较去年同期下跌9.25%;其中热卷指数为138.29,较上月环比下跌1.12%,较去年同期下跌9.76%。

截止至本月31日,国内24个主要城市4.75mm热轧板卷均价为3882元/吨,月环比下跌28元/吨,较去年同期下跌420元/吨。

二、环保限产政策影响 钢铁产量出现下滑

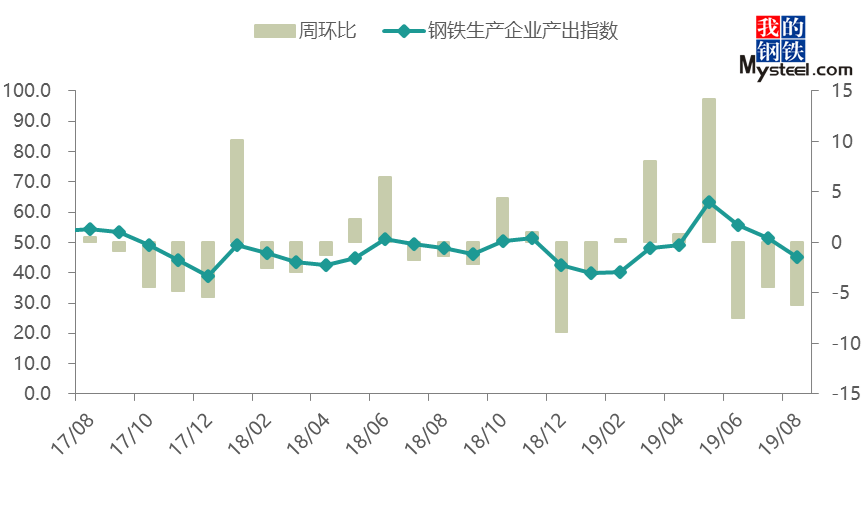

7月份,全国钢铁行业钢厂产出指数小幅回落,终值45.1,较6月份回落6.2个百分点。具体来看,7月份由于唐山地区钢企加大减排措施,减限产力度加大,整体而言7月份国内钢铁产量小幅回落。

从相关指数来看,本月原材料采购价指数回落17.3个百分点至73.9,国内原材料采购量指数回升1.3个百分点至61.2,国外原材料采购量指数回落7.4个百分点至39.7。本月成品材出厂价指数回升17.3个百分点至50.0,钢厂成品材库存指数小幅回落6.6个百分点至51.3。

具体数据来看,Mysteel预估7月中旬粗钢产量继续下降,全国粗钢预估产量2424.12万吨,日均产量242.41万吨,环比7月上旬下降1.14%。从近期发布的8月份唐山限产政策来看,减限产预估影响量或较7月份有所回落。但近期由于现货呈偏弱态势运行,钢厂盈利空间不大,而废钢等原料持续较高,部分地区短流程企业已面临亏损,预计8月份国内钢铁供给或小幅波动为主。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、铁矿石需求增长预期不复 库存出现小幅累积

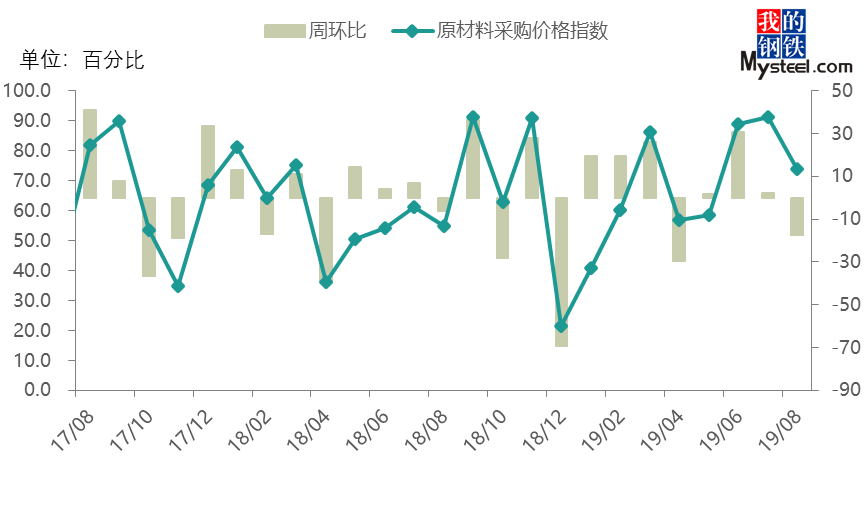

7月份原材料采购价格指数73.9%,环比明显回落17.3个百分点,连续七个月处于荣枯线之上。相关数据显示,Myipic综合指数为123.5,环比上月上涨3.96%,同比去年上涨64.01%。其中进口矿环比上涨2.70%,国产矿环比上涨6.35%。

Mysteel统计全国45个港口铁矿石库存为11641.81万吨,环比上月增加76.77万吨,日均疏港量由上月的287.73万吨下降至286.64万吨。钢厂产量下滑,但由于铁矿石库存绝对地位,且缺口问题仍未解决,7月份价格保持强势。6月份钢厂原材料库存、原材料采购价两项指数为42.5%和73.9%,月环比分别上升5.3%和下降17.3%。

受环保限产影响,铁矿石需求增量预期不复,钢厂接下来面对的是高价的原材料和较低的利润,在淡季背景下,或将通过变换采购节奏达到控制铁矿石库存的目的,预计8月份铁矿石价格或将高位回落。

图七、原材料采购价格指数

四、品种间需求情况不一 新订单指数小幅回升

7月份,全国钢铁行业新订单指数46.4,较6月份小幅回升1.3个百分点。具体情况来看,进入7月份下游终端资金稍有好转,需求活跃度较上月有所提升,但中旬以来各地纷纷入伏,持续高温的情况下需求难有明显起色。

具体国内钢材价格来看,7月份国内钢材价格整体窄幅震荡运行,不同品种涨跌互现。截至7月31日,7月份全国螺纹钢均价下跌56元/吨至4033元/吨,热轧板卷均价下跌22元/吨至3888元/吨,冷轧板卷价格上涨66元/吨至4322元/吨,中厚板价格上涨1元/吨至3979元/吨,其中冷轧品种表现*为强势,主要是其库存呈小幅下降态势,而其余品种库存均连续增加。

目前来看,虽市场库存持续回升,但现货仍有一定成本支撑,价格下跌空间或较为有限。进入8月后,市场预期需求端表现或将好于7月份,叠加后期金九银十的预期,价格有望调整后回暖。

图八、新订单指数

五、出口价格低于内贸价格 新出口订单小幅回暖

7月份全国钢铁行业新出口订单指数45.1,较6月份回升2.3个百分点,不过仍处于荣枯线下方。据海关总署统计,2019年6月我国出口钢材530.6万吨,较上月减少43.7万吨,同比下降23.5%;1-6月我国累计出口钢材3439.9万吨,同比下降2.6%。

7月份国内钢材出口FOB报价部分小幅回升,目前国内螺纹钢出口FOB报在500-510美元/吨,较上月上涨10美元/吨,热卷FOB报在515美元/吨,较上月上涨10美元/吨,Q235方钢FOB报在495美元/吨,较上月持平,其中螺纹钢FOB仍明显低于国内现货价格,钢厂报盘积极性不高。对比国际市场来看,螺纹钢FOB报价仍不具有优势,不过板材品种价格优势逐步打开,其中东南亚热卷CFR价格高于FOB价格35美元/吨,冷卷CFR价格高于FOB价格40美元/吨,钢厂订单情况也相对良好。综合来看,7月份我国钢材出口量或有小幅增长,但对美贸易形势的恶化仍限制了我国钢材出口的明显回暖。

图九、新出口订单指数

纵观7月份,尽管产量受到环保政策影响而下降,但需求呈现明显淡季特征,库存累积速度加快,国内钢价高位承压,呈弱势调整态势。从7月份消息面和基本面形势分析来看,淡季背景下,环保政策对产量的影响不足以扭转库存增速扩大的格局,之所以价格调整深度有限,很大程度上得益于成本偏高,库存基数未达到忍耐值。基本面较差已是不争之事实,产量高企,需求持续性差,库存累增,利润微薄,若此形势延续,成本线被破也仅是时间问题,在环保政策未能托底钢价的情况下,市场心态将明显转变,价格调整在所难免,预计8月份国内钢价呈弱势调整态势,国内钢铁行业PMI难有明显好转,以窄幅波动为主。