8月份钢企盈利或继续收缩

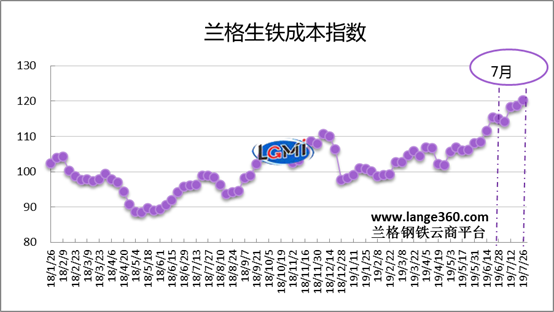

导语:2019年7月份兰格生铁成本指数为117.9点,较上月上升5.3点,升幅4.7%(上月上升5.6%)(详见图1)。同期,兰格钢铁综合价格指数呈震荡小幅上升局面,7月份兰格钢铁综合价格指数均值为152.9,较上月上升1.4%(上月下降2.6%)。7月份成本指数明显上升而钢价指数小幅上升,可见,7月份钢企盈利空间难有效改善。

图1 兰格生铁成本指数走势图

一、2019年7月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2019年7月份的生铁成本指数呈震荡上行走势,由月初的114.1点升至月末的120.3点,均值较上月上升4.7%。

按照钢厂30天左右的炉料库存周期,研究2019年7月份炉料成本,需要先分析一下6月份的铁矿石、焦炭市场行情:

6月份铁矿石市场呈现明显上涨局面。据兰格钢铁云商平台监测数据显示,6月份唐山地区66%品位干基铁精粉平均价格为854元,较上月上涨38元,涨幅4.7%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场平均价格为817元,较上月上涨101元,涨幅为14.1%。

6月份冶金焦市场均价仍有上涨。据兰格钢铁云商平台监测数据显示,6月份唐山地区二级冶金焦平均价格为2118元,较上月上涨68元,涨幅为3.3%。

总体而言,由于6月份铁矿石、焦炭价格的上涨,传导至钢厂的7月份平均生产成本较上月明显上升。

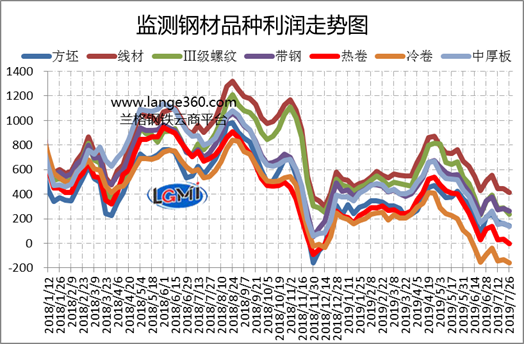

图2 主要钢材品种盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 7月份7大品种测算毛利呈震荡回落态势,各品种平均毛利较上月下降22-85元/吨,降幅较上月明显收窄;其中热卷毛利下降*多,为85元/吨;钢坯毛利下降*少,为22元/吨;其他品种盈利下降幅度在36-81元/吨之间。成本明显上升、钢材均价小幅上移,使得7月份钢企盈利空间有所收缩。

二、2019年8月份钢企盈利展望

供需关系趋于改善 铁矿石价格逐步回归

近期淡水河谷部分矿区宣布复产,而澳洲矿山因飓风影响矿区也相继复产,下半年铁矿石产量将较上半年小幅增加,铁矿石供给缺口逐渐修复。结合下半年钢铁行业环保限产的加强,对铁矿石需求将有所减弱,铁矿石供需关系趋于改善。

随着矿山复产,铁矿石发港量和到港量不断增加,兰格钢铁网监测的国内港口铁矿石库存近3周以来呈现不断上升态势,市场对于铁矿石供需预期逐渐改变,引发期货、现货市场持续走弱,价格逐渐回归。兰格钢铁云商平台监测数据显示,截至8月7日,普氏铁矿石价格指数为92.8美元/吨,较7月高点下跌33.6美元/吨,跌幅为26.6%;日照港铁矿石价格为785元/吨,较7月底下跌140元/吨,跌幅为15.1%;铁矿石主力合约收盘价格为660.5元/吨,较7月高点下跌255.5元/吨,跌幅为27.9%。

环保限产区域扩大 钢铁产量释放将受抑制

7月底,唐山市生态环境局印发《8月份全市大气污染防治强化管控方案》,针对钢铁行业*高限产比例达到50%,限产时效8月1日至8月31日,此次唐山环保限产较7月份更加细化,从限产力度上来看*高限产比例50%。但在不考虑烧结机限产对铁水产量影响的情况下,高炉限产影响铁水量约为6万吨/天,较7月均值少9万吨/天,限产趋弱态势明显。

近期,江苏省南京、徐州、连云港、扬州4市空气质量改善进度明显滞后,PM2.5浓度降幅和优良天数升幅“双不达标”被约谈,徐州出台《徐州市打赢蓝天保卫战百日攻坚执法方案》。目前随着下半年蓝天保卫战的目标完成以及建国70周年大庆到来,环保限产有区域扩大的趋势,后续或将对钢铁产量释放形成一定抑制。

8月份钢企盈利空间或继续收缩

8月份高温多雨天气逐渐退去,建筑施工项目将有所恢复,建筑钢材需求将出现好转。8月份环保限产区域有扩大趋势,但从唐山地区开启的停限产措施较7月有所减弱,市场供需关系改善空间有限;而近期中美双方沟通受阻,特朗普宣布从9月1日起对中国3000亿美元输美商品加征10%关税,中美贸易战升级使得市场心态受到影响;近期铁矿石市场呈现大幅回调态势,对于下游钢铁市场的支撑作用明显减弱,预计8月份钢铁市场将呈现震荡回调态势。

就原料成本来看,由于铁矿石价格在7月份呈现大幅上涨态势,但受到焦炭价格下跌的平抑,使得8月份钢铁生产成本小幅上升,兰格钢铁研究中心预计8月份钢企盈利空间或继续收缩。(兰格钢铁研究中心王国清 原创文章,转载务必注明出处)