钢材出口能否再现“节节高”?

据中华人民共和国海关总署统计数据显示,出口方面,2023年8月份,我国出口钢材828.2万吨,同比增长34.6%;1-8月,我国出口钢材5878.5万吨,同比增长28.4%。进口方面,8月份,我国进口钢材64.0万吨,同比下降28.3%;1-8月,我国进口钢材505.8万吨,同比下降32.1%(详见图1)。

图1 月度钢材进出口走势

钢材净出口呈现同比增速加快态势

在价格优势及前期订单回升影响下,8月份我国钢材出口再现环比回升态势,处年内第二高位,较上月增加97.2万吨,环比增长13.3%。

进口方面,8月份进口钢材环比有所回落,较7月份减少4万吨,环比下降11.1%。

8月份,我国钢材出口呈现大幅增长,而钢材进口延续低位运行,单月仍保持明显净出口态势。兰格钢铁研究中心测算数据显示,8月份我国钢材净出口764.2万吨,同比增长45.3%,增速较上月提升32.5个百分点;1-8月,我国累计净出口钢材5372.7万吨,同比增长38.5%。

全球制造业PMI低位回升,外需收缩压力仍存

据中国物流与采购联合会发布,2023年8月份全球制造业PMI为48.3%,较上月上升0.4个百分点,连续2个月环比上升。但指数仍在48%左右的较低水平,全球经济呈现弱势修复态势,总体趋紧的大环境没有改变,需求收缩压力仍然存在。

同期,摩根大通全球制造业采购经理人指数(PMI)报告显示,2023年8月全球制造业采购经理人指数(PMI)49.0,较上月上升0.3个百分点,其中,产出指数及新订单指数在收缩区间有所回升,反映全球制造业下滑态势有所改善。8月份监测的20个全球主要国家和地区制造业PMI指数中有7个国家制造业PMI处于50%以上,较上月增加3个。

当前全球制造业PMI指数水平仍处收缩区间,表明全球经济继续处于低增长态势,仍面临多重风险。从贸易环境看,贸易摩擦仍时有发生,地缘政治风险依然存在,通胀压力、金融市场风险、债务风险等不确定因素依然较多。

海外钢材市场供应同比再现小幅下降

据世界钢铁协会数据显示,2023年7月全球63个纳入世界钢铁协会统计国家的粗钢产量为1.585亿吨,同比提高6.6%。其中,非洲粗钢产量为140万吨,同比提高26.1%;亚洲和大洋洲粗钢产量为1.199亿吨,同比提高9.1%;欧盟(27国)粗钢产量为1030万吨,同比下降7.1%;其他欧洲国家粗钢产量为360万吨,同比提高5.1%;中东粗钢产量为310万吨,同比下降3.9%;北美粗钢产量为940万吨,同比下降1.2%;俄罗斯和其他独联体国家+乌克兰粗钢产量为740万吨,同比提高9.3%;南美粗钢产量为340万吨,同比下降8.4%。

海外钢铁产量再度呈现同比小幅下降局面。兰格钢铁研究中心监测数据显示,7月份,中国以外全球其他地区产量为6770万吨,与上月持平,同比下降0.3%。

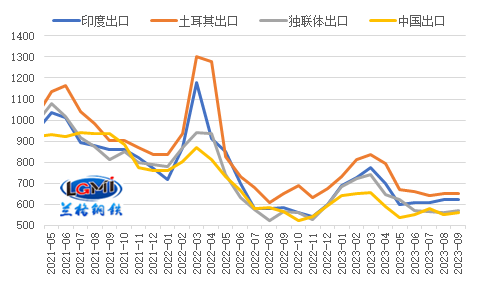

我国钢铁出口价格优势仍存

9月份以来,海外热卷出口价格稳中微升,中国热卷出口价格小幅提升,我国钢材出口报价优势虽有波动但仍相对稳定。兰格钢铁研究中心监测数据显示,截至2023年9月6日,印度、土耳其、独联体热轧卷板出口报价(FOB)分别为620美元/吨、650美元/吨和570美元/吨,中国热轧卷板出口报价(FOB)为560美元/吨;目前我国热卷出口报价较印度、土耳其、独联体热卷出口报价分别低60美元/吨、90美元/吨和10美元/吨。

图2 热轧卷板月度出口价格(FOB)对比

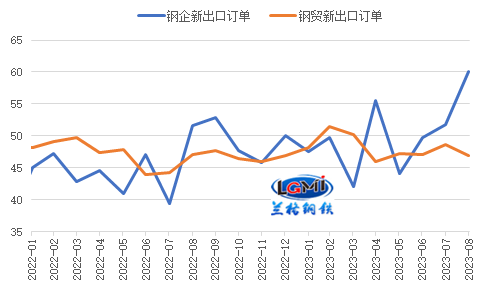

我国钢铁企业出口订单指数继续大幅回升

从出口订单来看,由于海外制造业景气度不足,外需有减弱趋势,但在我国钢材出口价格优势带动下,我国钢铁企业出口订单指数明显改善;中物联钢铁物流专业委员会调查的2023年8月份钢铁企业新出口订单指数回升8.3个百分点,至60.1%,连续3个月明显上升(详见图3);但兰格钢铁网调研的钢铁流通企业新出口订单指数回落1.8个百分点,至46.9%。钢铁企业出口订单指数回升,将对后期我国钢材出口形成一定支撑。

图3 钢铁行业新出口订单变化(%)

后期钢材出口仍呈同比增长态势

8月份我国钢材出口再现环比、同比同步增长态势。当前,我国钢材出口价格优势仍存;海外钢材市场供应同比再现小幅下降,而全球制造业指数在收缩区间有所回升,我国钢铁企业出口订单指数明显上升,对我国钢材出口仍形成较强支撑,兰格钢铁研究中心预计后期钢材出口仍将高位运行、维持同比增长态势。

进口方面,当前国内制造业景气度在收缩区间持续回升,对钢材的需求相对平稳,在我国高端钢材进口替代能力逐步增强的带动下,后期我国钢材进口量仍将保持低位水平。(兰格钢铁研究中心王国清原创文章,转载务必注明出处)